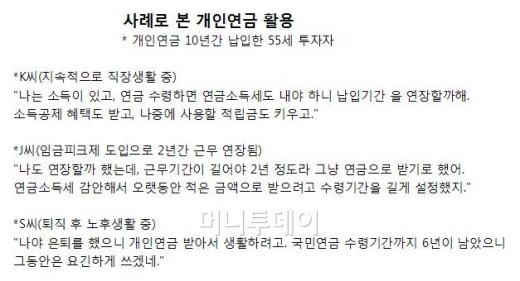

소득공제 가입조건인 10년을 다 채웠고, 55세로 연금 수령이 가능한 세 명의 동창생에게 적합한 개인연금 전략은 어떻게 될까. 전문가들은 소득 유무, 연금소득세와 국민연금 수령기간 등을 주요 변수로 놓고 생각해야 한다고 조언한다.

|

K씨의 경우 소득이 있기 때문에 연금을 바로 수령하기보다 연장해서 추가 납입하는 방법이 적합하다. 연금을 수령할 경우 연금소득세가 따로 발생하기 때문에 굳이 지금 돈을 찾아 세금 부담까지 짊어질 필요가 없다는 것.

10년간 넣었던 연금상품의 수익률이 기대 이하라면 상품을 갈아타는 전략도 무방하다. 현재 연금펀드가 연금신탁이나 연금보험에 비해 높은 수익률을 기록하고 있다. 연금펀드 중 주식 편입비에 따라 주식형, 채권형, 주식혼합형 등을 골라 들을 수 있다.

J씨 역시 직장 생활을 하고 있지만 2년 후에는 소득이 보장되지 않는다. 연금 수령기간을 뒤로 미루되 여유자금이 없다면 추가 납입은 하지 않아도 된다. 당장 연금을 수령해도 무방한데, 연금을 수령할 경우 장기간, 작은 금액으로 나눠 받는다면 연금소득세가 낮아지는 효과를 볼 수 있다.

당장 소득이 없는 S씨는 여유자금이 없어 바로 연금을 수령하는 방법을 택할 수 있다. 여기서 변수는 6년 뒤 받는 국민연금이다. 국민연금 혜택을 받기 전엔 개인연금으로 필요자금을 충당할 수 있지만 규정상 일시 수령은 안 되고 최소 5년간 나눠 받을 수 있다.

조재홍 한국투자증권 강남센터장은 "연금 수령은 월마다 혹은 분기와 연 단위로 받을 수 있다"며 "본인의 자금 흐름에 맞게 지급금액과 방법을 설정하고, 추후에 상황이 바뀌면 재설정도 가능하다"고 조언했다.

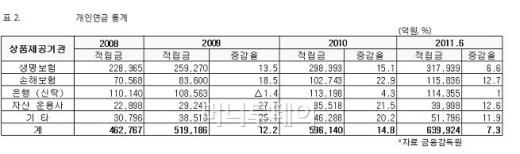

그렇다면 10년간 연금을 들었지만 K, J, S씨와 달리 55세가 되지 않아 연금 수령 자격이 없는 투자자는 어떨까. 전문가들은 55세가 될 때까지 기간이 얼마 남았는지, 그리고 주식 시장 상황은 어떠한 지를 변수로 놓아야 한다고 조언했다.

기간이 많이 남았다면 상품 갈아타기를 통해 수익률 끌어올리는 게 유리하며, 연금펀드로 운용한다면 주식시장 상황에 따라 주식편입 비중을 조정해야 한다는 얘기다.

김진웅 우리투자증권 100세시대연구소 차장은 "안정적인 관리를 원한다면 연금보험이나 연금신탁으로, 적극적으로 수익률을 관리하고 싶다면 연금펀드로 갈아타기를 할 수도 있다"며 "단 불입 기간이 얼마 남지 않았고, 여유자금이 없다면 주식편입 비중이 낮은 채권형쪽으로 안전하게 관리 할 필요가 있다"고 말했다.

|

![광교도 아닌데…"수원 국평이 9억?" 외면받던 이 동네 '반전'[부릿지WALK]](https://thumb.mt.co.kr/11/2024/04/2024041816551096732_1.jpg/dims/resize/100x/optimize/)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!['윈윈'하던 김병만과 SBS의 깊어진 갈등..'정글밥' 쉽지 않네 [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024041913540564397557_mainTop.jpg)