|

오씨는 "의료실비보험 등을 제외하고 은퇴 이후 노후를 위해 매달 연금저축과 적금에 100만원씩 넣고 있지만 충분치 않아 걱정"이라고 말했다. 최씨도 "우리 세대야 부모를 모셔야 한다는 생각이 있지만 우리 자식들은 요즘 젊은이들 사고도 바뀌었고 그럴만한 여유도 없을 것 같다는 생각이 든다"고 말했다.

3040세대의 노후가 위험하다. 성장이 둔화되면서 윗세대보다 더 적게 버는데 생활비는 더 많이 드는 현상이 심화되고 있기 때문이다. 반면 수명이 늘면서 3040세대가 60대 이상이 되는 노후에는 생계를 위해 빚까지 내야 할 수도 있는 '노후절벽' 우려가 커지고 있다.

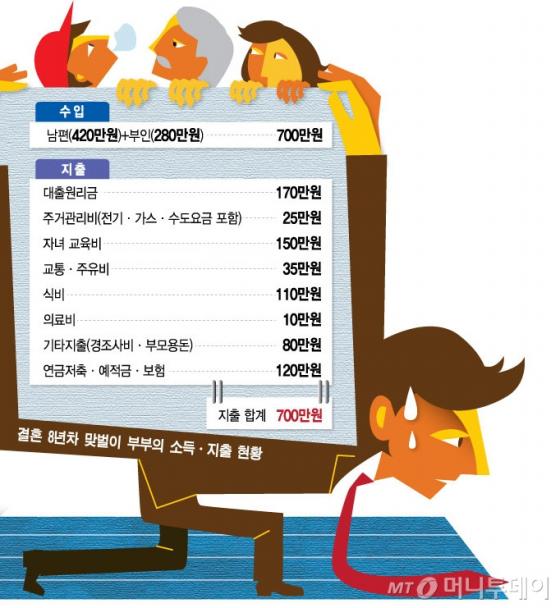

◇ 주거·교육비에 질식, 사라지는 노후 비용= 사회의 중추이자 세대의 허리에 속하는 40대의 경우 자녀 교육비 부담이 크다. 미래에셋은퇴연구소에 따르면 자녀 한 명을 초등학교 입학 때부터 대학교 졸업 때까지 교육하는데 공·사교육비 통틀어 1억원 정도가 든다.

지난해 국내 사교육비 총액 18조6000억원 가운데 절반이 넘는 10조9000억원이 중·고교생의 사교육비다. 40대 가구의 가처분소득이 줄어드는 이유도 과도한 교육비에 있다. 최근 10년 동안 국내 40대 가구의 가처분소득 가운데 14%가 교육비로 지출됐다. 미국 2.1%의 7배가 넘는다. 중·장년층의 자녀 교육비 지출은 향후 노후대비용 저축을 제약하는 요인이다.

30대는 자녀 교육비 부담이 40대보다 덜하지만 소득이 문제다. 취업이 늦어지고 있기 때문이다. 취업포털업체 인크루트에 따르면 평균 취업 연령은 1998년 26세에서 2008년 29세로 3년 늦어졌다. 취업이 1년 늦어질 때마다 연봉으로 3000만원씩 손해를 본다고 생각하면 결혼과 주택 구입을 위한 자금이 그만큼 줄어든다는 얘기다.

사회생활을 시작하기 전부터 짊어진 부채도 무겁다. 한국대학교육협의회에 따르면 지난해 평균 대학 등록금은 국공립대가 407만원, 사립대가 735만원이다. 4년만에 졸업하면 각각 1700만원, 3100만원이 든다. 사립대 등록금은 2000년 이후 10년 동안 82% 급등했다. 한국은행에 따르면 20대 청년층의 신용등급은 2008년 1분기 5.14등급에서 지난해 2분기에는 5.62등급으로 떨어졌다.

한국은행 관계자는 "청년층은 실업난이 계속되고 있는데다 등록금 대출까지 적지 않아 신용도가 악화됐다"고 말했다.

|

◇ 자녀 A/S, 부모 봉양…의지할 곳 없는 은퇴 이후 삶 = 30대와 40대 모두 주거비 부담은 늪이다. 내 집을 마련할 때까지 월세나 주택담보대출 이자 등으로 사라지는 부대비용만 수천만원 이상이다. 몇 년 전만 해도 집을 사면 가격이 올라 대출 비용이 상쇄됐지만 이젠 빚을 내는 족족 '마이너스'다.

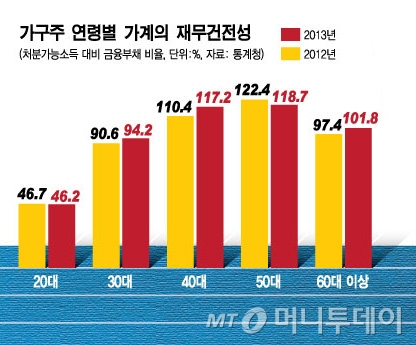

3040세대의 자산 대비 부채비율이 높은 것도 이와 무관치 않다. 통계청이 조사한 '2013년 가계금융·복지조사' 보고서에 따르면 가계 자산 대비 부채 비율은 30대가 21.1%로 전체 세대 가운데 가장 높았다. 이는 전년보다 1.7%포인트 올라간 것이다. 뒤이어 40대(20.7%), 50대(18.7%), 20대(16.4%), 60대 이상(12.6%) 순으로 부채 비율이 높았다. 가처분소득 대비 금융부채 비율은 40대가 117.2%로 전년보다 6.8%포인트나 늘었다. 30대는 94.2%로 3.6% 늘었다.

퇴직의 압박은 이중고다. 2012년 통계청 조사에 따르면 임금 근로자의 퇴직 연령은 평균 53세에 불과하다. 2016년부터 단계적으로 정년을 60세로 연장하는 법안이 지난해 통과됐지만 여전히 여건은 만만치 않다. 재취업을 못하고 창업하는 자영업자 720만명 중 60%가 월 100만원도 못 벌고 절반이 창업 3년 안에 망한다.

이제 좀 쉴만하면 자녀 'A/S'(애프터서비스) 시기가 돌아온다. 한국소비자원이 지난해 조사한 결과 신혼부부 한쌍이 신혼집을 마련하는데 주택 구입은 2억7200만원, 전세는 1억5400만원이 든 것으로 집계됐다. 늦은 취업과 등록금 대출 부담으로 신혼집을 구하면서 부모의 도움을 받지 않는 2030 세대는 점점 더 찾기가 어려워지고 있다.

여기에 연금 등 노후 준비가 취약한 노부모를 돌봐야 한다면 부모 중 한분만 모신다고 해도 매달 50만원가량이 든다. 반면 현재의 40대는 시작부터 짐이 많은 자식 세대에게 자신의 노후를 책임져달라고 요구하기가 어렵다.

◇ 불안한 노후, 소득 늘어도 안 쓴다 = 노후 불안에 휩싸인 3040세대는 허리띠를 졸라매고 있다. 한국개발연구원(KDI)이 분석한 '연령별 소비 성향의 변화와 거시경제적 시사점' 보고서에 따르면 2003년 이후 지난해까지 10년 동안 실질 국내총생산(GDP)이 4.1% 증가할 때 민간 소비는 3.2% 늘어나는데 그쳤다. 같은 기간 가계의 실질 가처분소득 증가율은 1.4%였지만 실질 소비증가율은 0.9%에 불과했다.

권규호 KDI 연구위원은 "지금의 3040세대는 국민소득 3만달러 시대를 눈앞에 두고도 젊을 때는 자녀 교육비 부담에, 늙어서는 미래에 대한 불안에 경제적 여유를 누릴 겨를이 없다"고 말했다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]어도어 경영진, 글로벌 국부펀드에 매각 검토...애널 실명도 등장](https://thumb.mt.co.kr/11/2024/04/2024042308451477838_1.jpg/dims/resize/100x/optimize/)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)