우선 미국경제의 연착륙 가능성 확대는 미국 내 소비위축에 대한 우려를 상당부분 불식시키며 한국의 수출부문에 긍정적인 영향을 미칠 것이다. 이 과정에서 발생하는 미국금리인상 사이클의 조기종결은 달러화 가치에 영향을 미쳐 글로벌유동성의 이머징마켓으로의 유입을 가속화시킬 것으로 판단한다.

즉, 현재 발생하고 있는 한국시장과 미국시장의 Decoupling은 미국의 경기연착륙 가능성이 한국시장으로 확산되는 과정에서 Time-Lag이 발생한 것으로 볼 수 있다. 더구나 한국시장의 성장논리는 미국만큼이나 강하다. 주요경제활동인구의 비중이 적어도 2012년까지 가파르게 증가할 것으로 예상되어 소비와 생산성 측면에서 구조적인 변화가 진행되고 있다고 판단한다.

특히 기업이익측면에서 미국시장과 마찬가지로 이미 한국시장은 High ROE가 일정기간 지속되는 ROE유지기에 진입하고 있다. 2004년 중반 이후 ROE가 10%대 중반 수준에서 유지되면서 ROE모멘텀까지 수렴하고 있어 안정적인 기업이익과 장기적인 시장성장이 예상된다.

|

가까운 시기에 미국시장과 동조화 될 것으로 예상

한국시장과 미국시장의 Decoupling이 발생하는 원인 중 하나는 한국만의 Risk가 부각되었기 때문이다. 그러나 지정학적 리스크는 과거 경험상 이벤트성 변수로서 일시적으로 주식시장에 충격을 주었지만 실물경제 및 주식시장의 추세를 본질적으로 바꾸지 못하였다(10월 9일 Market Comment'북한 핵실험 영향 점검'참조). 따라서, 조만간 주식시장은 이 변수에 대하여 중립적인 수준으로 회귀할 것으로 예상한다.

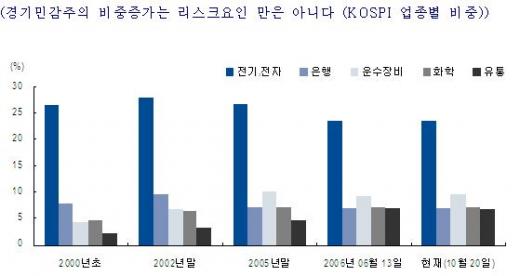

또한 한국 주식시장에 있어서 경기민감주 비중의 상대적 증가는 변동성 측면에서는 리스크 요인이지만, 경기가 호전될 경우엔 분명 시장의 상승탄력을 증가시키는 긍정적인 요인이다. 2000년 이후 주식시장에서 비중이(시가총액기준 상대비중) 가장 크게 증가한 업종은 운수장비, 화학, 유통 업종이었으며, 전지전자업종은 소폭 줄었으나 절대적인 수준을 유지하여, 전체적으로는 IT업종의 우위 속에 경기민감주의 비중확대가 큰 폭으로 진행되었다.

이러한 경기민감주의 비중증가는 미국시장이 경기연착륙에 대한 기대감으로 사상최고치를 갱신하는 이 시점에서 볼 때 결코 리스크 요인으로만 인식해서는 안될 것이다.

한편 과거 한미시장간의 Decoupling은 한국강세-미국약세의 패턴이었지만, 이번의 경우는 2003년 이후 처음으로 한국약세-미국강세의 패턴이 진행되고 있다. 그러나 과거 경험적으로 Decoupling의 추세반전의 시점이나 횡보국면을 탈피하는 시점에서 집중적으로 발생하였다는 점, 진행기간이 1.5개월을 넘지 않았다는 점, Decoupling 종료이후 방향성이 미국시장의 방향성과 일치하였다는 점 등을 고려해 볼 때 9월 중순부터 시작된 한국시장과 미국시장간의 Decoupling은 조만간 미국의 방향성에 맞춰 동조화로 될 것으로 보인다.

|

내수소비, 경기관련소비재, IT 등 경기민감주의 비중 확대전략

당사의 예상대로 조만간 한미시장 간 Decoupling이 종료되고 동조화가 진행될 경우, 투자전략은 어떻게 세워야 할 것인가? 우선 과거의 사례를 보면 Decoupling이 종료된 이후 한국시장의 방향성이 미국시장의 방향성을 쫓았다는 점에 주목할 필요가 있다.

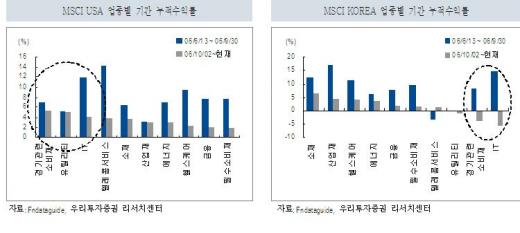

앞서 언급했듯이 한국시장과 미국시장의 Decoupling은 미국의 경기연착륙 가능성이 한국시장으로 확산되는 과정에서 Time-Lag이 발생한 것으로 당사는 판단하고 있다. 따라서 6월 저점 이후 미국시장을 주도하고 있는 업종과 종목, 특히 최근 Decoupling이 본격 진행되었던 10월 이후의 선도업종에 주목하고자 한다. 지난 6월 저점 이후 다우지수는 GE, MS, HP, Intel, AT&T 등 경기민감주가 선도하고 있으며 최근 Decoupling이 본격 진행되었던 10월 이후에도 IBM, HP, AT&T 등 IT업종과 McDonalds, 3M 등 내수소비업종의 강세가 이어지고 있다.

미국증시의 업종별 흐름을 살펴보더라도(MSCI 기준) 경기관련소비재, IT 등 경기민감주들이 시장을 선도하고 있음을 확인할 수 있다. 반면 한국시장은 Decoupling이 본격 진행되었던 10월 이후 경기관련소비재, IT업종 등 경기민감주들의 수익률이 크게 떨어져 선도주역할을 하지 못하고 있는 것으로 나타났으며, 이는 한미시장간 Decoupling의 주요인인 것으로 판단한다. 따라서 당사의 예상대로 조만간 한미시장간 Decoupling이 종료되고 미국의 방향성대로 동조화가 진행될 경우 내수소비업종, 경기관련소비재, IT업종 등 경기민감주의 Outperform이 예상되며 따라서 이들 업종에 대한 비중확대전략을 제시한다.

|

![[단독]SK, 세종시에 반도체 공장 신설 추진](https://thumb.mt.co.kr/11/2024/04/2024041709093149706_1.jpg/dims/resize/100x/optimize/)

![[영상]북한 침투했던 그 무인기…표적 찍자, K9 포탄 140발 '쾅쾅'](https://thumb.mt.co.kr/11/2024/04/2024041717471540526_1.jpg/dims/resize/100x/optimize/)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)