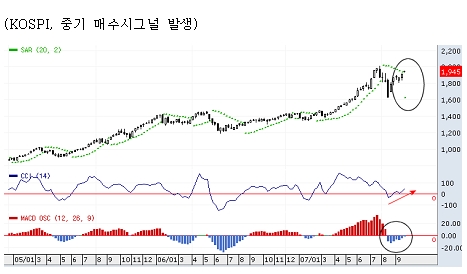

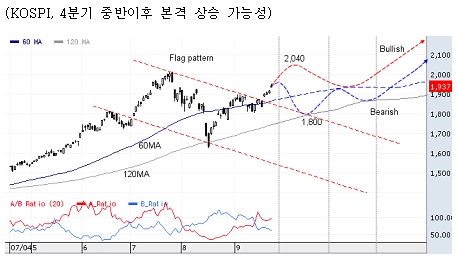

실제 코스피는 급락 이후 반등과 횡보국면을 거친 후 재차 상승추세로의 회귀를 시도하고 있다. 주요 기술적 지표들이 중기 매수시그널을 나타내는 가운데 주가의 상승가속도를 지표화한 파라볼릭 SAR(Stop & Reverse)이 중기 상승시그널이 발생해 추세적인 상승흐름이 진행될 가능성이 높아지고 있다.

2000년 이후 발생한 여섯 차례의 주요 급락국면(30일 이내에 15% 이상 하락한 경우)의 사례를 보면 급락세가 진행된 후 곧바로 이전의 상승추세로 회귀하는 경우는 거의 없었다. 평균적으로 급락세는 25일간 진행됐으며(-18.4%), 이후 25일 정도 바닥확인 과정을 거친 후 이전추세로 회복했다.

이번 조정국면도 평균적인 가격조정을 충족했으며(14일간 19.3% 조정) 23일간 바닥확인을 하면서 기간조정도 완료됐다. 이번 조정국면이 과거 평균적인 주가흐름에 비해 다소 가파르게 반등한 측면이 있지만, 기본적으로 유사한 패턴을 보이고 있으며, 중장기추세를 훼손하지 않았다는 점에서 4/4분기에는 이전의 상승추세로 복귀할 가능성이 높아 보인다.

|

단기 Technical Buy 시그널 발생

당사는 Technical 측면에서 단기(1~3개월)추세의 방향성을 제시하고 있다. 그 기준은 추세를 잘 추종하기 위하여 다음과 같은 성격이 다른 Trend Following Indicator 5가지로 구성되어 있다.

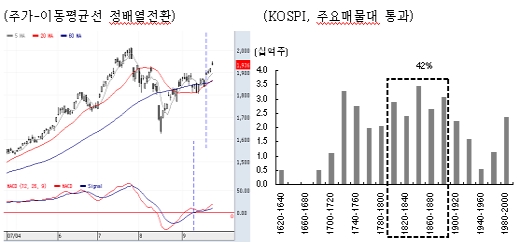

① 주가, 5일, 20일선의 정배열과 20일선의 상승세

② 거래량, 5일, 20일 거래량의 정배열과 20일 거래량의 증가세

③ 일간 MACD의 0선 상향돌파

④ DMI 매수시그널과 ADX의 추세반전

⑤ 일간 일목균형표상에서 주가의 구름대 상향돌파

이 중에서 MACD곡선의 0선 상향돌파는 이미 9월 초에 충족했으며, 주가 정배열 기준도 9월 말에 충족했다. 또한 일목균형표상의 구름대 상향돌파가 구름대의 교차시점에 이루어져 단기 상승추세로의 전환가능성을 더욱 높이고 있다.

다만 아직 거래량 기준을 완전히 충족하지 못하고 있으나 1800~1900 사이의 주요매물대(6월말 이후 42%)를 통과해 조만간 충족될 가능성이 높아 보인다. 그리고 DMI매수시그널을 지난주에 충족하면서 ADX의 반전 가능성도 높아지고 있어 사실상 단기(1~3개월)Technical Buy 시그널이 발생한 것으로 판단된다.

|

글로벌증시, 이전 상승추세로 복귀시도

서브프라임 사태로 충격을 받았던 글로벌증시가 빠르게 회복하고 있다. 인도, 호주, 싱가포르, 홍콩 증시 등은 7월 이전수준을 완전히 회복한 이후 사상 최고치를 경신하고 있다. 세계증시의 중심인 미국증시도 사상 최고치에 바짝 다가서고 있다. 다우지수는 1만4000대에서 급락세를 보였으나 중기 지지선에서의 지지를 확인한 후 기술적 지표의 호전과 함께 강한 반등시도가 이어지고 있어 전고점이자 사상 최고치인 1만4000를 돌파하게 된다면 1만4500까지의 상승시도가 예상된다.

한편 다른 글로벌증시와 다른 양상을 보였던 중국증시(상해지수)는 9월 이후 저항선인 5500선에서 추가적인 상승돌파에 실패하고 있다. 지난 1월과 5월의 경우처럼 일정기간의 조정국면이 진행될 가능성이 높아 보이며, 이 경우 1차적인 지지선은 5000 수준이 될 것으로 보인다.

그동안 반등탄력이 가장 약했던 일본증시(니케이지수)는 9월말 들어 강한 상승흐름을 보이기 시작했다. 패턴분석상 Double Bottom패턴이 진행되면서 1차적인 상승목표치는 1만7700엔 수준이다.

대만증시(가권지수)도 상승탄력을 높이고 있다. 1차 저항선인 9400 돌파에 성공함에 따라 전고점 회복시도가 지속적으로 나타날 것으로 보인다.

이러한 글로벌증시의 추가적인 반등세 및 이전 상승추세 복귀가능성은 한국 주식시장의 중기 상승추세 회복에 긍정적인 영향을 미칠 것으로 보인다.

|

달러화, 금리 반등 가능성과 국제유가 강세지속 가능성

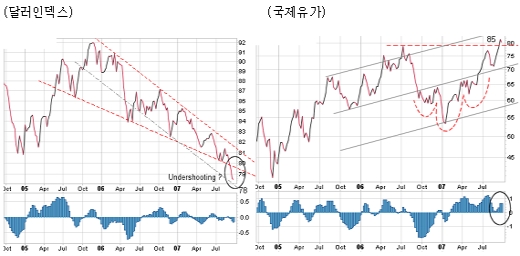

전 세계 금융시장을 강타한 '서브프라임 부실문제'로 증시뿐만 아니라 글로벌 매크로 환경이 급변하고 있다.

달러화가 가파르게 평가절상되면서(달러화 가치하락) 원화강세가 두드러지고 있다. 7~8월에 가파른 하락을 보였던 엔화는 115엔선(달러당)에서 횡보하고 있는데 반해 원화는 8월 중순 이후 3%이상(달러화 대비) 빠르게 절상되고 있다.

이 과정에서 최근 2년간 지속된 달러화(Dollar Index) 약세흐름의 중요한 중기 지지선이던 80p가 무너지면서 급락하고 있다. 최근의 과도한 하락으로 2차 지지선인 78p선에서 조만간 기술적 반등이 예상되지만 중기적인 추세변화 가능성(달러화의 중기적 약세국면이 연장될 가능성)에 주목할 필요가 있다.

이러한 달러화의 급락은 7월말 950원까지 급등하였던 원화를 하락흐름으로 돌려 놓았으며, 중기적으로 원화는 915~950원 밴드에서 움직일 가능성이 높아 보이며, 단기적으로는 추가적인 하락(원화절상)추세가 당분간 이어질 가능성이 높아 보인다.

미국채 금리는 금리인하 가능성을 반영하며 가파르게 하락하면서 중기상승추세가 붕괴됐다. 하지만 중기적으로 4.4~5.2% 밴드가 유지될 것으로 판단된다.

한편 꾸준한 상승세를 보이고 있는 국제유가(WTIC)가 82.4달러(배럴당)로 사상 최고치를 경신한 이후 일시적으로 주춤거리고 있으나, 역사적 고점을 돌파함에 따라 2차 상승목표치인 85달러 수준까지 상승을 시도할 가능성이 높다.

|

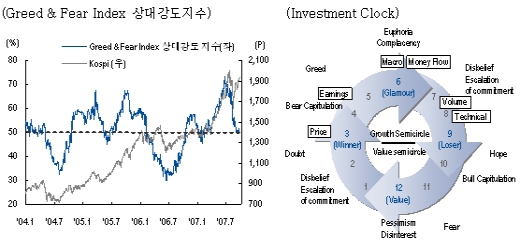

Investment Clock, 상위 반원의 궤적을 따라 움직이는 Growth Paradigm 진행 중

지난 6월과 7월 연속 2개월 위험지역인 Greed Zone에 진입하여 극단적인 과열을 경고한 이후 가파르게 하락하던 Greed & Fear Index가 9월 중순을 기점으로 하락세가 멈추고 있다.

현재 Greed & Fear Index는 황색경고지역인 Yellow Zone 아래의 중립지역으로 후퇴한 이후 추가적인 하락이 멈춘 상태이다. 특히 Greed & Fear Index의 상대강도지수는 중립수준인 50% 수준에서 서서히 반등하기 시작해 향후 주가흐름이 다시 강세로 전환될 개연성이 커지고 있다.

Greed & Fear Index Tracking Chart상 현재 코스피는 극단적인 과열을 보였던 7월말 수준 (GFI 6.5p, GFI상대강도 75%)에서 빠르게 후퇴해 지난 3~4월과 유사한 수준을 보이고 있다.

이러한 Greed & Fear Index의 변화는 Investment Clock에서도 변화를 촉발시키고 있다. 극단적 과열상태였던 지난7월에는 대부분의 Sub-Index가 5시와 6시에 집중돼 코스피는 과열을 식히는 Cooling과정이 필요한 상태였지만, 8월과 9월에 조정국면이 진행됨에 따라 Price, Technical, Volume 등 Market Index들이 하락하면서 전체적인 Sub-Index가 분산됐다.

특히 주목할 것은 Investment Clock 상위 반원의 궤적을 따라 움직이는 'Growth Paradigm'이 이번 반등과정을 통하여 본격적으로 나타나고 있다는 것이다. Price센티멘트가 9시에서 3시로 수평이동했으며, 조만간 Technical과 Volume 센티멘트도 Price 센티멘트의 궤적을 따를 것으로 보여진다. 이는 한국 주식시장이 중장기 상승추세선상에 위치하고 있다는 좋은 증거가 될 것이다.

|

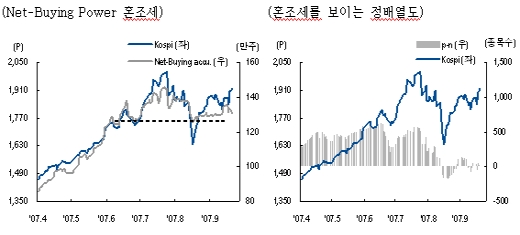

혼조세를 보이는 시장에너지

그러나 이러한 가격측면 혹은 센티멘트 측면에서의 호전에도 불구하고 수급측면에서는 혼조양상을 보이고 있다. 이러한 양상은 외국인 매도/기관 매수의 기조가 명확한 방향성을 잡아주지 못하고 있는 가운데 업종이 아니라 종목별 수급의 엇갈림이 나타난 결과이다.

즉, 외국인 매도세가 다소 둔화되기는 하였지만 지속적으로 출회되는 가운데 기관, 특히 투신권의 매수세가 시장 혹은 업종 전반에 걸친 것이 아니라 일부 종목에 집중되면서 낳은 결과이다.

이는 시장전체의 순매수에너지를 측정하는 Net-Buying Power의 둔화에서 잘 나타나고 있다. 비록 Net-Buying Power가 감소세로 돌아서지 않고 있지만 지수상승폭에 비하면 매우 둔감한 상태이다. 이는 시장 총에너지차트가 주가상승에도 불구하고 상승하지 못하는 이유와 같은 것이다.

또한 시장의 상승세 확산정도를 나타내는 Breadth도 뚜렷한 방향성을 제시하지 못하고 있다. 정배열 종목수와 역배열 종목수의 차이를 나타내는 (p-n)차트를 보면 8월말 이후 양전환과 음전환을 반복하고 있다. 이는 시장내 상승구조에는 다소간 이견이 있음을 나타낸다. 선도주의 집중력을 알 수 있는 New(H-L)지표가 상당부분 회복하였으나, 이는 일부 종목에 집중되어 있어, 전반적인 상승흐름속에 선도주의 부각이라고 보기엔 미흡하다.

결국 수급측면에서는 코스피의 추가적인 상승을 기대하기 부담스럽다. 만약 시장에너지가 추가적으로 보강되지 않는다면 지난 2분기와 같은 전반적인 강세의 출현은 쉽지 않을 것이다.

|

코스피, 4/4분기 중반이후 본격 상승추세로 진입 가능성

코스피가 7월말 이후 하락폭을 대부분 만회하면서 중기 Cooling 과정이 마무리되고 있다. 2000년 이후 발생한 여섯 차례 주요 급락국면의 사례와 비교하더라도 이번 조정국면은 평균적인 가격조정과 기간조정을 충족했다.

이번 조정국면이 과거 평균적인 반등흐름에 비해 다소 가파른 측면이 있지만, 중장기추세를 훼손하지 않았다는 점에서 4/4분기에는 이전의 상승추세로 복귀할 것으로 판단된다.

당사의 단기적인(1~3개월) 기술적 판단기준에 의하면 Technical Buy 시그널이 발생한 것으로 판단된다. Greed & Fear Index도 중립지역에서 반등할 가능성이 점차 높아지고 있는 가운데 Investment Clock은 Sub-Index들이 분산되면서 상위반원의 궤적을 따라 움직이는 'Growth Paradigm'이 재현될 가능성이 높아지고 있다.

그러나 수급측면에서 시장에너지가 여전히 미약하고 시장의 상승세 확산정도가 충분하지 못하여 단기적인 숨고르기 가능성도 배제할 수 없다.

따라서 당사는 '현재의 중기상승추세는 적어도 내년 상반기까지 이어질 것으로 예상한다'는 중장기 Technical View를 유지하고, 건전한 조정흐름이 마무리되면서 지난 8월 저점이 올해 하반기 저점이며 4/4분기 중반 이후부터 본격적인 상승세가 진행될 가능성이 높다고 판단한다.

당사가 예상하는 4/4분기 주가 시나리오는 강세흐름으로 진행될 경우 분기 초 상승 이후 조정 - 분기 중반 이후 상승국면이며, 약세흐름으로 진행될 경우에는 분기 초 조정 - 분기중반 이후 상승흐름이다.

그러나 4/4분기초인 10월에는 약화된 수급으로 직전 고점부근에서 단기적인 숨고르기가 나타날 가능성을 염두에 두어야 할 것이다.

|

![[더영상] '다치면 어쩌려고' 잔디밭서 낚시 연습…\](https://thumb.mt.co.kr/05/2024/04/2024041721160372364_1.jpg/dims/resize/201x/crop/201x130/optimize)

![광교도 아닌데…"수원 국평이 9억?" 외면받던 이 동네 '반전'[부릿지WALK]](https://thumb.mt.co.kr/11/2024/04/2024041816551096732_1.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![김수현X김지원, 애간장 녹이는 멜로..현빈♥손예진 넘나[★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024041816322057036756_mainTop.jpg)