|

40대 후반의 K씨는 8월 초 자신이 가입한 연금저축보험의 수익률 보고서를 받아보고 기가막혔다. 4년 넘게 매월 꼬박꼬박 납입해온 연금저축의 누적수익률이 마이너스를 나타내고 있었기 때문이다.

“연금저축 누적수익률이 마이너스라니 말이 됩니까?”

수익률 보고서에 격분한 K씨는 필자에게 연금저축을 지금이라도 (중도)해지해야 하는지 자문을 구해왔다. K씨의 연금저축은 앞으로 8개월을 더 납부해야 5년 납입이 완료된다.

연금저축은 직장 퇴직연금과 더불어 은퇴 후 안정적인 경제생활을 누리기 위해 가입하는 노후 대비용 보험상품이다. 5년간 매달 일정금액의 보험료를 납부하면 55세 이후부터 20년 간(혹은 종신) 매년 일정액의 연금을 수령할 수 있다.

게다가 연간 납입액의 일정액을 연말정산시 세액공제 혜택까지 받을 수 있다.

그런데 K씨의 경우처럼 연금저축이 마이너스 수익률을 기록한다면 가입자들은 허탈감을 떠나 보험사에 대해 배신감을 느끼게 된다.

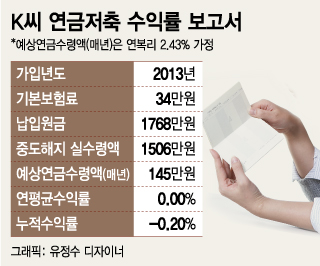

K씨의 경우를 좀 더 자세히 살펴보자. K씨는 2013년 연금저축보험에 가입해 매달 34만원씩 보험료를 납부해 왔다. 지금까지 납부한 원금 총액은 1768만원이고 4년간 누적수익률은 –0.2%였다. 연평균수익률은 0.0%.

4년간 누적수익률이 -0.2%라는 사실을 좀처럼 이해하기 힘들었다. 그냥 2% 은행 정기적금을 들어도 4년이면 누적수익률이 8%가 넘기 때문이다.

그런데 K씨가 예외적인 경우가 아닐까 하는 생각이 들었다. K씨가 혹시 안 좋은 연금저축보험에 가입한 때문일 수도 있기 때문이다.

그래서 금융감독원 연금포털 사이트를 조사해봤다. 그리고 K씨의 경우와 비교하기 위해 5년 납입이 완료되지 않은 연금저축과 이미 완료된 연금저축을 구분해 수익률을 계산했다.

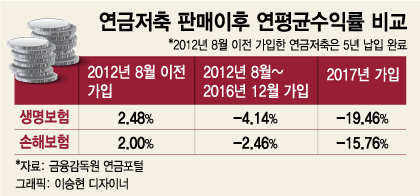

그랬더니 K씨처럼 2012년 8월 이후에 가입해 5년 납입기간이 아직 완료되지 못한 연금저축보험의 평균 수익률은 마이너스를 기록하고 있었다. 생명보험의 연금저축 연평균수익률은 평균치가 –4.14%였고, 손해보험은 –2.46%였다.

즉 K씨가 예외가 아니라 연금저축보험에 가입한 국민들이 모두 평균적으로 마이너스 수익률을 얻고 있었던 것이다. 필자가 가입한 연금저축 수익률도 마이너스였다.

연금저축보험의 전체 평균 수익률은 K씨의 경우보다 더 나빴다. 따라서 오히려 K씨가 운이 좋다고 위로를 해줘야 할 판이었다.

이제 연금저축보험의 마이너스 수익률은 K씨만의 문제가 아니라 연금저축에 가입한 국민 전부의 문제가 됐다.

그렇다면 연금저축보험에 가입한 국민들이 지난 4년 간 평균적으로 마이너스 수익률을 얻었다는 결과를 어떻게 받아들여야 할까?

K씨보다 더 나쁜 수익률을 기록한 연금저축보험에 가입한 이들은 지금이라도 (중도)해지 하는 게 맞을까?

K씨가 지금 (중도)해지할 경우 그동안 연말정산 때 받은 세액공제액에 대해 소득세를 일시에 납부해야 한다. 결국 K씨가 소득세를 떼고 받는 실수령액은 1506만원뿐이다. 따라서 원금 손해가 크다.

|

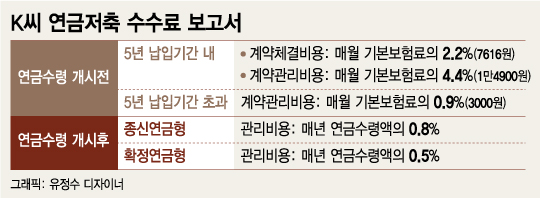

K씨의 연금저축보험은 매달 꼬박꼬박 일정한 수수료를 떼 가고 있었다. 우선 5년 납입기간 동안 보험사는 매달 K씨가 납부한 기본보험료(34만원)의 2.2%인 7616원을 계약체결비용 명목으로 떼 갔다.

그리고 계약관리비용 명목으로 매달 기본보험료의 4.4%에 해당하는 1만4900원을 수수료로 챙겼다. 즉 보험사는 매달 K씨가 낸 기본보험료의 6.6%만큼을 수수료로 챙겼다.

연금저축보험의 수수료는 여기서 끝나지 않는다. 납입기간 5년이 완료된 이후엔 보험사는 K씨 기본보험료의 0.9%인 3000원을 매달 계약관리비용으로 떼 간다.

그리고 K씨가 55세 이후 연금을 수령하기 시작하면 매년 연금수령액의 0.5%(확정연금형)만큼 관리비용 명목으로 또다시 수수료를 챙긴다. K씨의 예상 연금수령액(매년)이 145만원이므로 약 7251원의 수수료를 떼 간다.

결국 보험사가 떼 가는 수수료가 과다하기 때문에 K씨의 연금저축이 마이너스 수익률을 보일 수밖에 없는 결과를 얻게 된다.

K씨는 과다한 수수료를 지적하며 “연금보험은 보험사만 배부르게 하는 잘못된 금융상품”이라고 비난을 멈추지 않았다. 연금저축이 마이너스 수익률로 가입자에게 전혀 혜택을 주지 않는데도 보험사는 꼬박꼬박 수수료를 챙기는 행태를 비난한 것이다.

조홍래 한국투자신탁운용 대표도 최근 한 일간지에 기고한 칼럼에서 “연금과 보험상품은 아무리 저축을 많이 했어도 수익률이 나쁘면 그만이다”고 일갈했다.

연금보험과 펀드의 과다한 수수료는 투자의 현인 워런 버핏(Warren Buffett)도 지속적으로 지적하고 있는 금융시장의 대표적인 '적폐'이다.

버핏은 지난 2월 주주에게 보낸 서한에서 월가의 자산운용사가 펀드가입자로부터 고액의 수수료를 챙기면서 펀드가입자보다 돈을 더 많이 버는 나쁜 관행을 질타했다.

버핏의 오랜 파트너인 찰리 멍거(Charlie Munger) 버크셔 부회장도 원금의 2%를 운용보수로, 수익의 20%를 성과보수로 챙기는 소위 ‘2%-20%룰’을 고수하는 헤지펀드의 잘못된 수수료 부과 행태를 맹비난했다.

버핏은 이런 이유 때문에 아내에게 남기는 유서에서 상속재산을 헤지펀드나 뮤추얼펀드에 넣지 말라고 신신당부했다. 헤지펀드나 뮤추얼펀드의 수수료가 너무 높기 때문에 만족할 만한 수익률을 얻기가 힘들다는 것이다.

연금저축 수익률도 마찬가지다. 보험사가 떼 가는 수수료가 워낙 과도하다 보니까 연금저축 수익률이 형편없이 나올 수밖에 없는 구조이다.

특히 연금저축 가입 초기에 떼 가는 고액의 수수료 때문에 가입연도의 수익률은 대부분 마이너스를 면치 못한다. 2017년에 가입한 연금저축보험의 수익률은 평균적으로 마이너스 10%를 훌쩍 넘는다.

K씨는 결국 지난 4년 간 납부해온 연금저축을 (중도)해지하기로 결정했다. K씨는 (중도)해지에 따른 소득세 추징은 그동안 받아온 세액공제를 도로 토해 내는 것이어서 결코 손해보는 것은 아니라고 개의치 않았다.

그보다 K씨는 그동안 보험사가 과다한 수수료를 챙기며 연금저축 가입자를 위해 아무런 성과를 돌려주지 않은 사실에 대해 분노했다. 그리고 55세 이후 수령할 연금액도 금리가 고작 2.43% 밖에 안된다는 점에 또다시 실망했다.

“보험회사에 안 맡기고 내 스스로 투자해도 매년 2.43%보단 높은 수익률을 얻을 수 있지 않나요?”

K씨가 연금저축을 버린 이유는 한두 가지가 아니었다.

|

![[영상]북한 침투했던 그 무인기…표적 찍자, K9 포탄 140발 '쾅쾅'](https://thumb.mt.co.kr/11/2024/04/2024041717471540526_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)