|

카카오뱅크(카뱅)는 기존 은행이 상상하지 못했던 파격 대출상품을 선보이며 출범 1년만에 가계대출 증가액에서 시중은행과 어깨를 나란히 하게 됐다. 하지만 시간이 지날수록 대출은 물론 수신과 회원수 증가세가 둔화되며 출범 1년만에 성장이 한계에 직면한 것이 아니냐는 관측이 나온다.

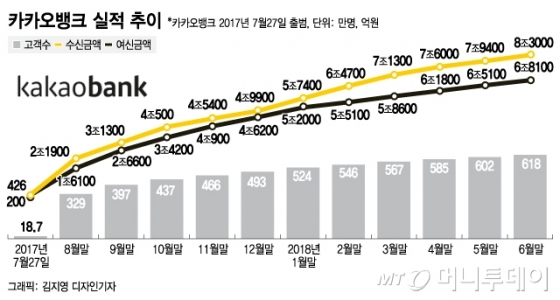

가계대출만 취급하는 카뱅은 지난해 7월27일 출범 이후 지난달말까지 11개월간 6조8100억원의 대출을 집행했다. 같은 기간 KB국민·신한·KEB하나·우리 등 4대 시중은행의 가계대출 증가액 26조8298억원 대비 25%에 달하는 규모다.

카뱅은 이 기간 가계대출 증가액에서 KEB하나은행(6조1274억원)과 우리은행(3조9351억원)을 넘어섰고 신한은행(7조1361억원)은 3261억원 차이로 따라붙었다. 국민은행(9조6313억원)과는 2조8212억원으로 격차가 크지만 가계대출 부문에서는 시중은행과 어깨를 나란히 할 정도로 시장에 안착했다고 할 수 있다.

특히 4대 시중은행은 건당 규모가 수억원인 주택담보대출(이하 주담대)이 가계대출 증가액의 59%를 차지한 반면 카뱅은 지난 1월말 출시한 전세 보증금 대출이 5%를 차지할 뿐 나머지는 모두 신용대출이다. 신용대출 취급에선 카뱅이 이미 주도권을 잡았다는 평가가 가능하다.

하지만 카뱅의 월별 대출 증가액은 출범 직후인 지난해 8~9월 1조원대에서 10~11월 6000억~7000억원대로 줄었고 12월~올 1월 5000억~6000억원대, 올 2~5월 3000억원대로 감소세를 지속했다. 지난달에는 3000억원을 겨우 지켜 월별 증가액이 최저를 기록했다.

월별 수신 증가액도 지난해 8월에 2조원대에서 9~10월엔 9000억원대, 11~12월에 4000억원대로 감소한 뒤 올 1~3월 6000억~7000억원으로 증가하다 4월에 다시 4700억원으로 줄었다. 지난 5~6월엔 3000억원대까지 떨어졌다. 지난 11개월간 카뱅의 예금 등 수신 증가액은 8조3000억원으로 각 시중은행의 증가액(16조~23조원) 대비 약 36~49% 수준이었다. 여신에 비해 수신 증가액은 시중은행과 격차가 큰 상태에서 성장이 정체되는 모습이다. 고객수 증가세도 점차 줄어 지난 4월부터는 매달 16~18만명 늘어나는 그쳤다.

이 결과 전체 은행의 대출잔액과 수신잔액에서 카뱅이 차지하는 비중은 각각 0.81%와 0.77%로 미미한 수준에서 늘어나지 않고 있다. 금융권에선 카뱅의 성장 둔화를 차별화의 한계에서 찾는다. 출범 직후엔 편리하고 빠른 비대면 거래와 기존 은행보다 낮은 대출금리 등으로 빠른 성장세를 보였지만 기존 은행들이 곧바로 모바일뱅킹 앱을 개선하고 상품 간소화에 나서며 차별성이 사라졌다는 지적이다. 카뱅이 지난 1월 야심차게 선보인 비대면 전세보증금 대출도 곧바로 다른 은행들이 따라 출시하며 별다른 경쟁우위를 확보하지 못했다.

기존 은행과 차별화를 금리 우대나 수수료 무료에서 찾다 보니 적자폭이 크다는 점도 문제로 꼽힌다. 카뱅은 지난해 1045억원의 당기순손실을 냈다. 영업비용 1731억원 가운데 대부분이 판매·관리비(754억원)와 수수료(553억원)로 지출됐다. 오프라인 지점이 없어 편의점 등에 설치된 ATM(자동화기기) 사업자에게 수수료를 주고 이용하되 고객에겐 수수료를 받지 않다보니 수수료 적자가 발생했다.

이밖에 △2040 고객이 87%로 그 외 연령층 고객의 외면 △시중은행의 옴니채널(온·오프라인 결합) 영업이 강화되는 가운데 온라인 채널만 지닌 비대면 영업의 한계 △주담대 미취급 △기업금융 부재 △은산분리 규제 등도 성장 한계로 지목된다.

이런 한계 속에 향후 건전성 관리는 큰 도전이 될 것으로 보인다. 카뱅은 출범 후 두차례 유상증자를 했음에도 자산 확대에 따라 자본적정성이 하락 추세를 보이고 있다. 카뱅의 BIS(국제결제은행) 기준 자기자본 비율은 지난해말 13.74%에서 지난 1분기 10.96%로 떨어졌다.

출범 1년이 지난 후 카뱅의 부실채권(고정이하여신) 비율과 연체율 추이도 주목된다. 지난 1분기 말 카뱅의 부실채권 비율과 연체율은 각각 0.04%와 0.03%로 국내 은행의 가계대출 평균인 각각 0.25%와 비교해 크게 낮았다. 하지만 이는 집행 후 1년이 지난 대출이 없는데다 대출잔액이 급격히 늘어 부실채권 비율과 연체율의 분모인 대출잔액이 커진데 따른 효과를 무시할 수 없다.

윤경수 KDB산업은행 미래전략연구소 연구원은 “카뱅의 성공 여부는 출범 1년 후부터 본격적인 시험을 받을 것”이라며 “추가적인 고객 확보와 상품 다변화, 건전성 관리 등과 함께 인터넷전문은행 추가 인가와 은산분리 규제 변화 등이 변수”라고 말했다.

![[영상]술 먹고 기절, 눈 떠보니 "합의한 성관계?"](https://thumb.mt.co.kr/11/2024/04/2024042307442475800_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![박해수·전도연·김고은, 믿고 보는 '자백의 대가' 완성 [종합]](https://menu.mt.co.kr/upload/main/2024/2024042414461511306512_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)