|

서울시의 보도자료에 소개된 사례에 따르면 남대문 시장에서 칼국수와 족발집을 운영하는 연간 매출액 4억원의 자영업자 B씨가 내는 카드수수료는 연간 1000만원에 달하는 것으로 나온다. 카드수수료는 B씨 소득의 25%를 차지할 정도로 과도하다. 이 사례는 그동안 각종 언론이나 전국편의점가맹점협회 등에서 내놓은 자료와 크게 다르지 않다. 그런데 실제로 카드수수료가 자영업 수익 악화의 원인일까?

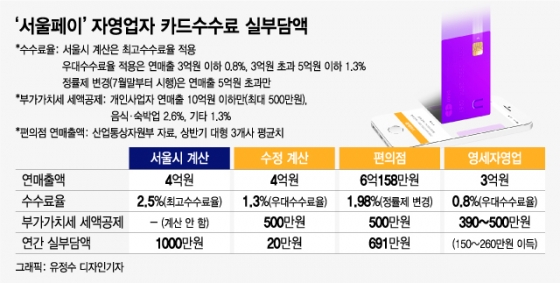

서울시 사례에서 일단 1000만원 카드수수료 산출 근거부터 부정확하다. 서울시는 카드수수료율을 2.5%로 계산했는데 이건 기존의 카드 수수료율 최고 한도다. 지난 6월 정부기관 합동으로 발표한 자료에 의하면 평균 카드수수료는 1.90~2.34%이며 카드수수료 상한도 2.5%에서 2.3%로 인하된다.

게다가 현재 신용카드 가맹점은 매출규모, 결제금액, 업종에 따라 인하된 우대수수료율과 세액공제를 받고 있다.

연매출액 3억원 이하 영세가맹점은 0.8%, 3억원초과~5억원이하 중소가맹점은 1.3%의 우대수수료율을 적용받는다. 2018년 상반기 우대수수료율을 적용받는 영세·중소가맹점은 전체 가맹점 267만곳 가운데 84.2%(225만곳)를 차지하고 있다.

또한 카드수수료의 일부를 차지하는 밴(VAN) 수수료가 정액제에서 정률제로 바뀌면서 7월말부터는 영세 자영업자가 많은 일반 소액결제 가맹점의 카드수수료가 인하됐다. 정액제는 카드 1건당 수수료가 동일한 반면 정률제는 결제 금액에 비례해 수수료를 낸다. 이에 따라 카드수수료가 소액결제 업종은 평균 2.22%에서 2.00%로 내려가고 거액결제 업종은 1.96%에서 2.04%로 올라간다.

여기에 신용카드 가맹점은 카드결제를 권장하는 조치로 부가가치세 세액공제를 받고 있다. 부가가치세법 46조와 시행령 88조에 의해 2018년 기준 연매출 10억원 이하 개인 사업자 중 음식·숙박업은 신용카드 매출액의 2.6%, 다른 업종은 1.3% 만큼 부가가치세 납부세액공제(500만원 한도) 혜택을 받는다.

이 모든 것을 고려해 남대문 시장 자영업자 B씨의 카드수수료를 재계산하면, B씨는 연 20만원의 카드수수료를 부담할 뿐이다. B씨는 연매출 4억원으로 우대수수료율 1.3% 적용받고 세액공제도 500만원 한도 전액을 공제받을 수 있다. 따라서 B씨가 실제로 부담하는 카드수수료는 연 20만원에 불과하다.

만일 연매출 3억원 자영업자라면 0.8% 우대수수료율 적용 받고 세액공제를 390만~500만원을 받아 오히려 연 150만~260만원 이득을 얻는다. 연매출 5억원인 경우 우대수수료율 1.3%와 500만원의 세액공제를 받아 카드수수료는 연 150만원만 부담한다.

이처럼 카드수수료율 상한제, 우대수수료율, 밴 수수료 정률제 변경, 부가가치세 세액공제 등으로 소액결제 위주의 영세 자영업자는 실제로 낮은 카드수수료를 부담하고 있다. 그런데도 서울시는 이러한 이득을 숨긴 채 잘못된 계산치를 내놓고 있다.

지난달 중순 전국편의점가맹점협회도 카드수수료 문제를 들고 나왔다. 올 상반기 담배 등 매출액이 전체의 42% 수준이나 마진률은 9%에 불과해 상대적으로 카드수수료 부담이 크다는 주장이다. 게다가 편의점 가맹점별 평균 매출액이 꾸준히 증가해 연 5억원을 넘어서면서 우대수수료율을 적용받지 못하는 경우가 많아졌다.

편의점 대형 3사인 씨유(CU), 지에스(GS)25, 세븐일레븐&바이더웨이 가맹점들의 올 상반기 월 평균 매출액은 약 5013만원(연환산 6억158만원)으로 우대수수료율을 적용받지 못하는 가맹점들이 늘어 났다. 하지만 밴수수료 정률제 변경과 세액공제 혜택은 받는다. 따라서 카드수수료 실제 부담액은 연 691만원으로 줄어 든다.

편의점은 매출액의 82%(매출원가 70%+가맹점수수료 12%)를 가맹본부가 가져간다. 가맹점은 나머지 18%에서 임차료, 인건비, 카드수수료, 부대비용 등을 지출하고 남는 것이 실제 이익이다. 카드수수료는 매출액 대비 1.15%에 불과하지만 나머지 18% 기준에서 보면 큰 금액으로 보일 만도 하다. 비용만 놓고 보면 단돈 100원이라도 아까운 게 사실이다.

그러나 서울페이가 시행돼도 편의점 이익이 확 늘어나진 않는다. 카드수수료 비중이 낮기 때문이다. 게다가 체크카드 형식인 서울페이가 신용카드를 완전히 대체하기도 힘들다.

실질적인 자영업 수익 개선을 위해서는 내수 활성화, 새로운 판로 개척, 과밀현상 해소 등 근본적인 해결책을 찾아야 한다. 대부분의 자영업자들도 내심 이런 문제들을 잘 알고 있다. 2016년 12월 중소기업중앙회가 518개 소상공인 사업체를 대상으로 조사한 ‘소상공인 2016년 경영실태 및 2017년 전망조사’에 의하면 경영의 가장 어려운 점으로 자금조달(28.8%)과 판로확보(27.2%)를 꼽았다. 전년 대비 경영수지 악화 요인을 중복 응답한 결과는 소비심리 위축 및 판매부진(70.5%), 동일 업종간 경쟁심화(36.2%)로 나타났다.

그런데도 매출을 늘리거나 스스로 자영업을 포기하는 것이 쉽지 않다보니 눈에 바로 보이는 알바 급여나 카드수수료에 불만을 표출하고 있다. 서울페이는 이런 책임 전가의 결과물이며 자영업 이익 개선의 실질적 해결책이 안된다. 더 큰 문제는 자영업자들이 적은 비용 줄이기에만 몰두해 매출을 올리는 방법을 찾아야 한다는 사실조차 잊어버리는 것이다.

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!['윈윈'하던 김병만과 SBS의 깊어진 갈등..'정글밥' 쉽지 않네 [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024041913540564397939_mainTop.jpg)