|

| 그래픽=강기영 |

중개업소마다 연락처를 남겼지만 오는 연락은 그나마 월세나 반전세 매물이다. 재계약을 하려 해도 집주인은 현재 전셋값(6000만원)보다 4000만원 오른 1억원을 요구, 추가 보증금 마련이 쉽지 않다.

집주인에게 "한꺼번에 너무 많이 올리는 것 아니냐"고 항의도 해봤지만 집주인은 "1억원이 주변 전세시세다. 세입자는 얼마든지 있으니 올려주지 않을 거면 나가라"는 답변만 들었다.

송씨는 최근 지인을 통해 '목돈 안드는 전세' 제도가 있다는 것을 알게 됐다. 집주인이 추가 보증금 4000만원을 은행에서 대출받고 그 이자를 송씨가 내는 제도다. 매달 15만원씩(연 4.5% 가정)만 내면 되니 송씨는 집주인에게 상품이 출시될 때까지만 기다려달라고 부탁했다.

하지만 집주인은 "집 보러 오는 사람이 줄서 있는데 뭐가 아쉬워 대출을 받아야 하냐"면서 "집을 담보로 대출받는 것도 싫고 대출이자가 연체되면 담보로 맡긴 집이 문제가 될 텐데 그런 위험을 감수하고 싶지 않다"며 일언지하에 거절했다.

박근혜 대통령의 대표적 공약사항이자 '렌트푸어'(전세금 등 주택 임차비용으로 고통받는 계층) 구제책으로 정부가 내놓은 '목돈 안드는 전세' 대출이 이달 출시된다. 최근 들어 전셋값이 폭등하는 상황에 새로운 전세대출제도에 대한 관심이 어느 때보다 커지고 있지만 실효성에는 의문이 제기된다.

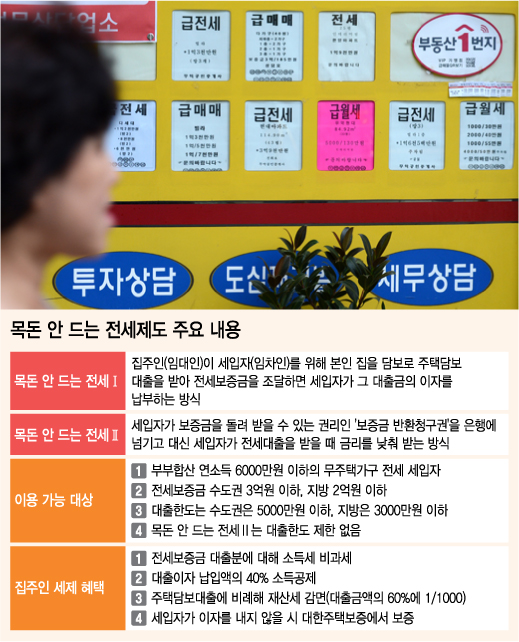

'목돈 안드는 전세' 대출의 핵심은 세입자의 전세금을 금융기관이 대신 내준다는 것이다. 송씨와 같은 기존 세입자가 계약을 연장하고 싶지만 전세금이 올라 어려움을 겪을 때 집주인이 집을 담보로 대출받아 세입자에게 빌려주는 구조다.

대신 대출이자는 세입자가 낸다. 이렇게 해서 집주인은 원하는 만큼 전세금을 금융기관으로부터 받을 수 있고 세입자는 당장 목돈이 들지 않는다.

하지만 제도의 취지와 달리 현실성이 떨어진다는 지적이다. 아무리 세제혜택을 주더라도 집주인들이 세입자를 대신해 대출받을 이유가 없어서다. 특히 전세수요가 풍부한 상황에서 굳이 대출계약서를 쓰는 수고를 할 이유가 없다는 것이다.

박원갑 KB국민은행 부동산전문위원은 "이 제도가 본격 시행되면 세입자들은 많이 이용하려 하겠지만 집주인은 대출부담을 안게 되기 때문에 이 제도를 통해 전셋집을 구하는 세입자와는 계약하지 않을 것"이라고 내다봤다.

정부는 집주인의 자발적인 참여를 위해 다양한 세제혜택을 주기로 했다. 세입자가 이자를 연체하거나 아예 내지 않는 경우 집주인이 신용불량자가 될 위험이 있어 대한주택보증이 보증을 서도록 안전장치도 마련했다.

우선 집주인에겐 전세보증금 대출분에 대한 소득세를 비과세한다. 세입자의 이자 납부액을 300만원 한도에서 40%까지 소득공제해준다. 재산세 감면도 이뤄진다. 대출금액의 60%에 0.1%만큼의 금액을 세액공제 방식으로 재산세에서 빼준다.

이를테면 집주인이 전세금 2억원짜리 아파트를 시세에 맞춰 2억5000만원으로 올리면서 5000만원을 '목돈 안드는 전세' 대출을 이용했다면 5000만원에 대해 소득세를 내지 않아도 된다. 하지만 2주택 이하 소유자라면 혜택이 없다. 3주택 이상 보유하고 전세금 합계액이 3억원을 넘는 경우에만 초과 금액에 대해 소득세를 부과하고 있어서다.

대출 이자율이 5%인 경우 연간 이자인 250만원의 40%인 100만원을 소득공제받을 수 있다. 재산세의 경우 5000만원 대출시 대출금액의 60%인 3000만원에 0.1%인 3만원이 감면액으로 나온다.

부동산업계는 이런 수준의 세제혜택으로는 '목돈 안드는 전세' 대출에 집주인들의 적극적인 참여를 기대하기 어려울 것이라고 지적했다. 제도의 취지는 좋지만 정작 세입자들에겐 '그림의 떡'이 될 가능성이 높다는 것이다.

김규정 우리투자증권 부동산팀장은 "집주인들이 자발적으로 세입자를 위해 주택담보대출을 받을 수 있도록 유인하는 혜택이 너무 부족하다"며 "전세수요는 많지만 공급이 턱없이 부족한 현실에서 집주인으로선 그냥 세입자를 교체하는 게 어렵지 않기 때문"이라고 말했다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![광교도 아닌데…"수원 국평이 9억?" 외면받던 이 동네 '반전'[부릿지WALK]](https://thumb.mt.co.kr/11/2024/04/2024041816551096732_1.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)