|

| /그래픽=임종철 디자이너 |

미국에선 매일 1만 명의 베이비부머 세대가 65세 나이에 도달한다. 이중 상당수가 제대로 노후준비도 못하고 은퇴를 맞이하고 있는 실정이다. 이에 미국 온라인매체인 허핑턴포스트는 최근 잘못된 은퇴계획 사례를 소개했다. 만약 당신도 이와 같다면 하루속히 고쳐야 한다.

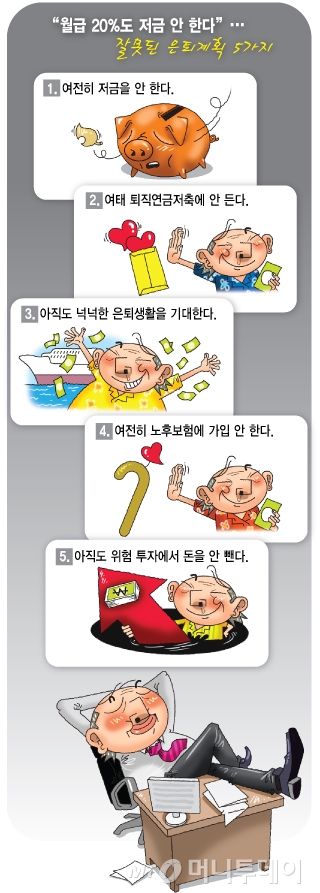

1.여전히 저금을 안 한다.

온라인 소비자 재무정보 사이트인 bankrate.com의 최근 설문조사에 따르면, 응답자의 약 18퍼센트는 월급에서 거의 한 푼도 저금을 하지 않는 것으로 나타났다. 그리고 응답자의 28퍼센트는 겨우 월급의 5% 정도만을 저금한다고 답했다.

세계 최대 투자운용회사인 뱅가드그룹(Vanguard Group)은 2012년 한 리포트(“How America Saves”)에서 직장인은 월급의 9%에서 12%를 저금해야 한다고 권유하고 있다. 연령별로 구분하면, 나이가 25세이면 월급의 10%를 저금하면 된다. 그러나 40세가 될 때까지 저금을 하지 못했다면 앞으로 월급의 23%는 쓰지 않고 저축해야 한다.

만약 나이 50세가 되어서야 겨우 은퇴준비를 시작한다면 이제부턴 월급의 거의 절반인 48%를 떼어놓아야 한다. 하지만 누가 그 나이에 월급의 절반을 저축하며 살 수 있겠는가.

2.여태 퇴직연금저축에 안 든다.

미국 근로자들의 퇴직연금저축인 401k는 회사가 직원 복지를 위해 근로자가 불입한 금액만큼 매칭해서 추가로 불입해주는 곳도 있다. 그리고 50세 이후엔 세금공제가 가능한 연간 401k 불입한도가 추가로 늘어난다.

그런데도 뱅가드그룹의 2014년 리포트를 보면, 근로자의 33퍼센트는 퇴직연금저축인 401k에 가입하지 않고 있다. 더군다나 이들 가운데 95퍼센트는 회사가 401k 매칭 혜택을 주고 있는데도 말이다. 이는 근로자가 공짜 돈을 포기하는 거나 마찬가지다.

퇴직연금저축 401k에 가입하지 않은 근로자들은 살림살이가 팍팍한 저임금 노동자들뿐 만이 아니다. 연봉 10만불(약 1억1000만원) 이상의 직장들 가운데서도 약 12퍼센트는 401k에 가입하지 않고 있다.

3.아직도 넉넉한 은퇴생활을 기대한다.

만약 당신이 은퇴 후 부모세대가 누린 넉넉한 은퇴생활을 기대한다면 큰 착각이다. 미국의 경우, 플로리다에 콘도를 구입해 휴가를 즐긴다거나 손주의 대학 등록금을 대신 내주는 여유는 더 이상 누릴 수 없다.

일반적으로 은퇴 후 넉넉한 노후 생활을 영위하려면 은퇴 전 연 소득의 70~80%가 있어야 한다고들 말한다. 그러나 그것도 은퇴 후 집에서 TV나 시청하며 아무것도 안할 경우에나 해당된다. 대부분의 사람들은 은퇴 후 얼마나 오래 살지 과소평가하며 따라서 필요한 노후자금 규모를 매우 적게 추산하는 오류에 빠진다.

4.여전히 노후보험에 가입 안 한다.

은퇴 후 늙어서 병이나 장애를 안고 산다는 건 여간 힘든 일이 아니다. 그러나 노후의 병이나 장애에 대비한 장기간병보험(long-term care insurance)은 보험료가 너무 비싸 선뜻 가입하기를 주저한다. 미국에서도 은퇴한 노인들 중 고작 10퍼센트만이 장기간병보험을 갖고 있다.

하지만 일반적으로 65세 이상의 노인들 중 대략 70퍼센트가 장기간병이 필요한 것으로 추정된다. 전미경제연구소(NBER)에 따르면 65세 이상의 여성 노인들은 사설 요양시설(nursing home)에 들어갈 가능성이 40%나 되고 사설 요양시설에 입주해서는 평균 2년 정도를 머무르게 된다고 추정하고 있다.

보험사인 메트라이프(MetLife)의 2012년 조사에 따르면 1인실 사설 요양원에 입주하려면 대략 연간 9만1000불(약 1억 원) 정도가 소요될 만큼 많은 비용이 든다. 만약 당신이 손주들에게 대학등록금 정도를 주려고 모아둔 돈이 있다면, 아마도 그 돈의 대부분은 당신의 사설 요양시설 비용으로 써지게 될 가능성이 매우 높다.

5.아직도 위험 투자에서 돈을 안 뺀다.

투자와 도박 사이엔 분명한 차이가 있다. 하지만 어떻게든 돈을 버는 ‘슈어벳(sure bet)’이라 생각이 들 땐 탐욕이 생기게 마련이다. 시장평균 수익률을 초과해서 지속적으로 수익을 내기란 어렵다.

개인 및 비즈니스를 상대로 투자조언을 하는 ILG Financial의 데이브 로페즈(Dave Lopez)는 "은퇴 나이에 다가설수록 은퇴자산을 시장 위험에서 노출된 투자로부터 멀리 둬야 한다"고 조언한다. 그는 "은퇴 직전 5년과 직후 5년간 은퇴자산을 까먹을 위험이 가장 높다"며 은퇴 전후에 은퇴자금을 가지고 부주의하게 주식놀이를 하는 걸 경계하라고 충고한다.

![[영상]술 먹고 기절, 눈 떠보니 "합의한 성관계?"](https://thumb.mt.co.kr/11/2024/04/2024042307442475800_1.jpg/dims/resize/100x/optimize/)

!['10월 결혼' 조세호 "꽃다발 받고 실감, 잘 살겠다..2세 계획도" [직격인터뷰]](https://menu.mt.co.kr/upload/main/2024/2024042415245274301112_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)