|

| 윤원재 삼성증권 책임연구원/사진제공=삼성증권 |

개인연금저축과 IRP는 일란성 쌍둥이처럼 닮았으면서도 다르다. 대한민국 국민 누구나 가입할 수 있는 연금저축과 달리, IRP는 퇴직연금을 도입한 회사의 근로자만 가입할 수 있다. (2017년부터는 자영업자도 가입 가능) 연간 납입 한도금액도 1800만원과 1200만원으로 차이가 나며, 위험자산에 투자할 수 있는 한도도 다르다.

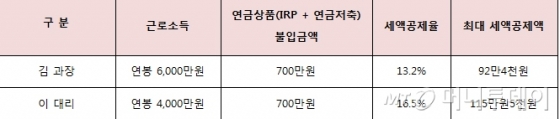

개인연금저축 세액공제 한도(연간 400만원)가 IRP(연간 700만원)보다 낮기 때문에 둘의 조합에 따라 세액공제 받는 금액이 달라진다. 샐러리맨 김 과장(연봉 6000만원)과 이 대리(연봉 4000만원)의 예를 통해 개인연금저축과 IRP의 최적 조합을 알아보자. 세액공제를 최대한 받기 위해서는 [표1]처럼 투자안 C, D, E를 고를 것이다. 더불어 해외투자에 따른 과세이연 혜택을 극대화하려면 위험자산 투자한도가 가장 큰 투자안 C를 선택해야 한다.

![[표1] 연간 불입 총액 700만원의 연금상품 조합<br>](https://orgthumb.mt.co.kr/06/2015/10/2015101216154987621_2.jpg) |

| [표1] 연간 불입 총액 700만원의 연금상품 조합<br> |

올해부터는 연금상품을 통해 세액공제를 받을 수 있는 금액이 근로소득 5500만원을 기준으로 달라진다. 연봉이 5500만원이 안 될 경우 기준 연봉을 초과하는 근로자 보다 19만원 정도 세액공제를 더 받을 수 있게 되었다. 따라서 이 대리라면 부담이 되더라도 연금을 700만원까지 불입하는 것이 유리하다.

|

오래 숙성시킬수록 맛이 좋아지는 발효 간장처럼 개인연금저축과 IRP 모두 가입 후 5년 이상 유지해야만 한다. 연금 항아리에 연금저축과 IRP를 골고루 섞어 넣고 기다리면 최고의 맛을 내는 만능간장으로 변할 것이다. 장 담드는 가을날, 명품 연금 레시피로 나의 노후를 준비해 보는 건 어떨까.

!["환율 1400원" 찍히자 달러 들고 우르르…명동 환전소 '북적'[르포]](https://thumb.mt.co.kr/11/2024/04/2024042214490689339_1.jpg/dims/resize/100x/optimize/)

![[영상]술 먹고 기절, 눈 떠보니 "합의한 성관계?"](https://thumb.mt.co.kr/11/2024/04/2024042307442475800_1.jpg/dims/resize/100x/optimize/)

![오세훈과 '넥스트 CES', 그리고 'MOT'[광화문]](https://thumb.mt.co.kr/11/2024/04/2024041714352159937_1.jpg/dims/resize/100x/optimize/)

![[광화문] 답은 연구현장에 있다](https://thumb.mt.co.kr/11/2024/04/2024041615150369102_1.jpg/dims/resize/100x/optimize/)

![[기고] 반려견 안전관리 강화 제도 시행에 거는 기대](https://thumb.mt.co.kr/11/2024/04/2024042110275315958_1.jpg/dims/resize/100x/optimize/)

![[기고]기아(Famine)는 당신이 아는 굶주림이 아니다](https://thumb.mt.co.kr/11/2024/04/2024041709333468553_1.jpg/dims/resize/100x/optimize/)

![[기자수첩] 준비되지 않은 전쟁의 대가](https://thumb.mt.co.kr/11/2024/04/2024042107171978243_1.jpg/dims/resize/100x/optimize/)

![[우보세] 짬짜미 블루스](https://thumb.mt.co.kr/11/2024/04/2024041615435936275_1.jpg/dims/resize/100x/optimize/)

![지방주도 새로운 세원 찾아 지방재정 역량 키우자[기고]](https://thumb.mt.co.kr/11/2024/04/2024041608330030773_1.jpg/dims/resize/100x/optimize/)

![[MT시평]보호가 사라진 피해자보호명령](https://thumb.mt.co.kr/11/2024/04/2024041613495548753_1.jpg/dims/resize/100x/optimize/)

![[기고]AI 시대, 미래를 위한 우리의 전략](https://thumb.mt.co.kr/11/2024/04/2024042019500253874_1.jpg/dims/resize/100x/optimize/)

!["궁극적으로 빠져나간다" 어도어, 정말 '脫 하이브' 꿈꿨나 [스타이슈]](https://menu.mt.co.kr/upload/main/2024/2024042314024057996213_mainTop.jpg)