|

| 서울 탑골공원을 찾은 어르신들이 모여 앉아 소일을 하고 있다. /사진제공=뉴스1 |

한국은행은 22일 발표한 금융안정보고서(2015년 12월)에서 생애주기 가설을 활용해 연령대별 금융부채, 자산, 소득의 동태적 변화를 분석한 결과 이런 결과가 나왔다고 밝혔다.

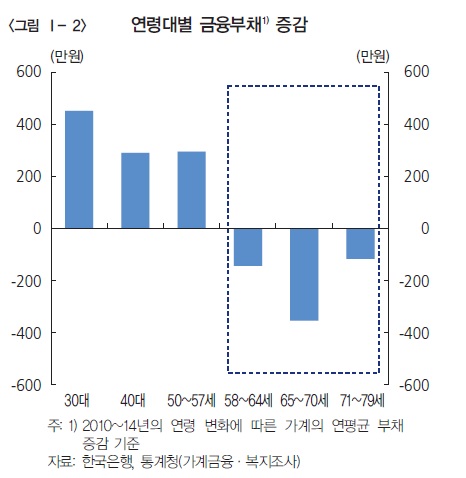

가장이 직장생활을 하는 20~50대까지는 가계 금융부채는 꾸준히 증가했다. 실물자산도 동시에 늘었다. 은퇴 전까지 소득 이상으로 부채를 늘려 소비, 자산축적에 활용한다는 얘기다.

특히 부동산 실물자산은 은퇴 전까지 금융부채보다 큰 폭으로 증가했다가 은퇴 이후 금융부채보다 감소폭이 컸다. 이는 은퇴 이후 실물자산을 처분해 빚을 갚는 사례가 많다는 뜻이다.

특히 65세~70세 금융부채와 실물자산이 동시에 대폭 감소했다. 한은 관계자는 “이 연령대에는 2차 은퇴시기인데다 자녀 출가로 대형주택을 처분해서 금융부채를 상환하고 소형주택으로 옮기는 경우가 많기 때문으로 보인다”고 설명했다.

지난해 국토교통부 주거실태조사에 따르면 △30대 1억6000만원→2억5000만원 △40대 2억4000만원→2억8000만원 △50대 2억5000만원→3억원으로 50대까지 현 거주지 주택가격이 이사할 주택가격보다 낮았다.

반면 60세 이상(60대 3억3000만원→1억9500만원, 70대 3억3000만원→1억9700만원)에서는 고가주택에서 저가주택으로 옮겨가는 사례가 더 많았다.

금융부채 보유가구 비중은 50대 65.1%, 60대 48.2%, 70대 이상 20.8%로 급격히 하락했다.

처분가능소득 대비 금융부채 비율은 50대 109.8%에서 60대 107.4%, 70대 이상 91.7%로 하락했다. 금융자산 대비 금융부채 비율도 50대 46.8%, 60대 43.3%, 70대 이상 32.5%로 점차 떨어졌다.

인구 고령화는 가계부채 증가세를 둔화시킬 것으로 예상된다. 특히 베이비부머 세대인 50~60대가 보유한 금융부채가 전체 44.8%에 달해 이들이 부채감축을 시작할 경우 전체 가계부채 총량도 둔화될 전망이다.

다만 이들 고령층의 금융부채 점유율은 상승할 가능성이 높다. 한은 분석결과 60~70대 가구 금융부채 점유율이 2014년 3월 17.3%에서 5년 뒤에는 21.8%, 10년 뒤에는 26.7%로 각각 상승하는 것으로 나타났다.

|

우리나라는 주요 선진국과 달리 부동산 등 실물자산 편중도가 80% 이상이며 금융자산 대비 금융부채 비율도 2~3배 높다. 특히 55세~74세 가구는 이 비율이 85~115%로 부채를 갚기 위해서는 집을 팔아야 가능한 가구가 많다는 분석이다.

특히 우리나라는 자산축적연령인구가 감소하고 고령화 속도가 빨라 가계 금융부채 디레버리징이 단기간에 쏠림 현상이 나타날 우려가 있다. 자산축적연령 비중은 2016년 40.4%를 고점으로 10년간 3.8%포인트 감소할 전망이다. 이는 같은 기간 주요국 평균치(2%포인트)의 약 2배다.

고령사회(2018년)에서 초고령사회(2026년)으로 진입하는 시기도 8년으로 주요국 평균(31년)대비 약 4배 빠를 것으로 예상된다.

부동산 가격 하락 및 소득감소에 취약한 한계가구(원리금상환비율 40% 이상, 순금융자산 0 미만)의 42.1%가 50~60대에 몰려있다는 점도 잠재적 위험요인이다. 2014년 기준 금융부채를 보유한 60대 이상 가구 금융부채 비율은 200%, 원리금상환비율은 30%를 각각 상회한다.

한은은 인구고령화가 본격화되는 2018년 이후 부채감축에 따른 자산매각이 본격화 될 가능성이 높다고 평가했다. 약 3년 뒤에는 가계부채 상환에 따른 여파로 부동산 가격이 떨어질 수 있다는 것이다.

한은 관계자는 “부동산 시장 충격을 최소화 할 수 있도록 금융기관의 독자적 주택연금대출이나 주택연금제도, 부동산집합투자기구(리츠)의 고령가구 주택매입 등을 통한 공적 부동산투자기구 설립 등을 검토할 필요가 있다”고 말했다.

![광교도 아닌데…"수원 국평이 9억?" 외면받던 이 동네 '반전'[부릿지WALK]](https://thumb.mt.co.kr/11/2024/04/2024041816551096732_1.jpg/dims/resize/100x/optimize/)

!["광산 작업 가슴 아파서"…퇴역 항공기로 만든 전기차 배터리 케이스[월드콘]](https://thumb.mt.co.kr/06/2024/04/2024041915353043788_1.jpg)

![김수현X김지원, 애간장 녹이는 멜로..현빈♥손예진 넘나[★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024041816322057036482_mainTop.jpg)