ISAДТ ПЌАЃ 2000ИИПј, 5ГтАЃ УжДы 1ОяПјБюСі ПЙЁЄРћБнАњ ЦнЕх, ELS Ею ДйОчЧб БнРЖЛѓЧАРЛ ЦэРдЧв Мі РжДТ АшСТДй. 5ГтАЃ АшСТПЁМ ЙпЛ§Чб РЬРЭАњ МеНЧРЛ ХыЛъЧи МјМвЕц 200ИИПјБюСі(БйЗЮМвЕц 5000ИИПј РЬЧЯДТ 250ИИПјБюСі)ДТ КёАњММ Ч§ХУРЛ, 200ИИПј(250ИИПј) УЪАњКаПЁ ДыЧиМДТ 9.9% КаИЎАњММ Ч§ХУРЛ СиДй.

22РЯ БнРЖХѕРкОїАшПЭ ХыАшУЛ АЁАшЕПЧтСЖЛчПЁ ЕћИЃИщ БйЗЮРк АЁБИДТ ЦђБеРћРИЗЮ 1ГтПЁ 1300ИИПј СЄЕЕИИ РњУрПЉЗТРЬ РжОю ISA ПЌ АЁРдЧбЕЕРЧ 65%ПЁ БзФЁДТ АЭРИЗЮ ГЊХИГЕДй. ЦЏШї РкЛъЧќМКРЬ ЧЪПфЧб 30~50Ды ПЌЗЩУўПЁМДТ БГРАКё, СжАХКё КЮДу ЕюРИЗЮ РЬИЖРњЕЕ НБСі ОЪДйДТ КаМЎРЬДй.

|

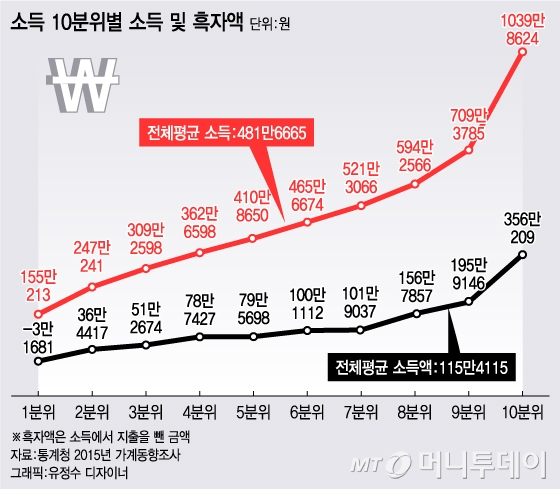

БйЗЮРк АЁБИРЧ МвЕцРЛ 10КаРЇЗЮ ГЊДВМ КИИщ ЦЏШї МвЕцРЬ ГЗРК АЁБИРЧ РњУр ПЉЗТРК АХРЧ ОјДТ АЭРИЗЮ ГЊХИГЕДй. 1КаРЇ АЁБИДТ ПљМвЕцРЬ ЦђБе 155ИИПј, 2КаРЇДТ 247ИИПј, 3КаРЇДТ 309ИИПј, 4КаРЇДТ 362ИИПј, 5КаРЇДТ 410ИИПј, 6КаРЇДТ 465ИИПј, 7КаРЇДТ 521ИИПј, 8КаРЇДТ 594ИИПј, 9КаРЇДТ 709ИИПј, 10КаРЇДТ 1039ИИПјРЬДй.

СіУтРЛ СІПмЧЯИщ 1КаРЇ АЁБИРЧ АцПь -3ИИ1681ИИПјРИЗЮ РћРкАЁ ГЊ РњУрРЬ КвАЁДЩЧб АЭРИЗЮ ЧЎРЬЕШДй. 2КаРЇДТ ШцРкОзРЬ 36ИИПј, 3КаРЇДТ 51ИИПј, 4КаРЇДТ 78ИИПј, 5КаРЇДТ 79ИИПјРИЗЮ 100ИИПјРЬ УЄ ЕЧСі ОЪДТДй. 6КаРЇДТ 100ИИПј, 7КаРЇДТ 101ИИПј, 8КаРЇДТ 156ИИПј, 9КаРЇДТ 195ИИПјРИЗЮ 100ИИ~200ИИПј ЛчРЬРЧ РњУрПЉЗТРЬ РжДТ АЭРИЗЮ ГЊХИГЕАэ 10КаРЇДТ 356ИИПјРЛ БтЗЯЧпДй. МвЕцДыКё ШцРкОзРЛ ГЊХИГЛДТ ШцРкРВЗЮ ЕћСіИщ 1КаРЇДТ ИЖРЬГЪНК, 2~3КаРЇДТ 17~19%Ды, 4~7КаРЇДТ 20%Ды, 8~9КаРЇДТ 30%Ды, 10КаРЇДТ 44%ЗЮ МвЕцРЬ РћРЛМіЗЯ РњУр ПЉЗТЕЕ ГЗОЦСќРЛ ОЫ Мі РжДй.

ПЉБтПЁ ИХГт Мі УЕИИПјОП ПРИЃДТ РќМТАЊРЬГЊ КЮУЄЛѓШЏ ЕюРЛ ЛЉАэ ГЊИщ ЛчНЧЛѓ МіСпПЁ ГВДТ ЕЗРК ОјАд ЕШДй. KBБЙЙЮРКЧрПЁ ЕћИЃИщ 2ПљИЛ БтСи МіЕЕБЧ ОЦЦФЦЎ ЦђБе РќММАЁАнРК 2Оя8609ИИПјРИЗЮ РќММАшОр НУСЁРЮ 2ГтРќРЧ 2Оя1503ИИПјАњ КёБГЧЯИщ 7106ИИПјРЬ ПУЖњДй. 2ГтАЃ ШцРкОзРЛ И№ЕЮ РњУрЧбДйАэ ЧЯИщ Ор 8544ИИПјРЛ И№РЛ Мі РжДТ 10КаРЇ АЁБИИІ СІПмЧЯИщ ГЊИгСі 1~9КаРЇБюСіДТ РќМТАЊРЬ И№РкЖѓ УпАЁЗЮ КњРЛ ГЛОп ЧЯДТ ЛѓШВРЬДй.

РЯКЮ МвКёСіУт ЧзИёРК СїРхРЮЕщРЬ УМАЈЧЯДТ БнОзАњДТ ЕПЖГОюСЎ РжДйДТ СіРћЕЕ ГЊПТДй. Чб ПЙЗЮ БГРАКёРЧ АцПь Чб До ЦђБе 32ИИ2971ПјРИЗЮ С§АшЕХ РжСіИИ НЧСІ АЁАшАЁ СіУтЧЯДТ БГРАКё КЮДуРК РЬКИДй Дѕ ИЙРК АЭРИЗЮ АќУјЕЧАэ РжДй.

ISAПЁ ХѕРкИІ ЧбДйАэ ЧиЕЕ НЧСІЗЮ ДЉИБ Мі РжДТ Ч§ХУЕЕ ХЉСі ОЪДй. ПЙИІ ЕщОю ИХПљ 100ИИПјОП, 1ГтПЁ 1200ИИПјОП 5ГтЕПОШ ISAПЁ ГжДТДй ЧЯДѕЖѓЕЕ РЯЙнАшСТПЁ ГжОњРЛЖЇКИДй РЬЕцРЛ КМ Мі РжДТ БнОзРК Ор 13ИИПј(АшСТКИМі ПЌ 0.3%, БтДыМіРЭЗќ ПЌ 4%)ПЁ КвАњЧЯДй. БтДыМіРЭЗќРЛ 5%ЗЮ ДУИЎИщ 5ГтЕПОШ Ор 25ИИПјРЛ Р§ОрЧв Мі РжДй. 5Гт ЕПОШ ЕЗРЛ ЙОюЕжЕЕ РЯЙнАшСТКИДй ИХГт 3ИИ~5ИИПјРЛ ОЦГЂДТЕЅ БзФЃДйДТ ОъБтДй.

Чб СїРхРЮРК "2ГтИЖДй РќМТАЊРЬ ВБУц ЖйДТЕЅ 5ГтРЬГЊ ISAПЁ ЕЗРЛ ЙОюЕб МіДТ ОјДй"Ич "СжКЏ СіРЮРЧ КЮХЙРИЗЮ ОюТП Мі ОјРЬ МвОзИИ ГжОю ISAПЁ АЁРдЧпДй"Аэ ИЛЧпДй.

ОїАш АќАшРкДТ "Л§ОжСжБтКА ИёРћПЁ ИТДТ СпЕЕРЮУтРЬ ЧуПыЕЧСі ОЪАэ КёАњММ Ч§ХУЕЕ РћОю АЁРдЧв ИХЗТРЬ ХЉСі ОЪРКАд ЛчНЧ"РЬЖѓИч "МвЕцРЬ ГЗРК МЙЮРЯМіЗЯ АЁРдЧв РЬРЏАЁ ОјДТ ЛѓЧА"РЬЖѓАэ ХаОюГљДй.

![[ПЕЛѓ]КЯЧб ФЇХѕЧпДј Бз ЙЋРЮБтЁІЧЅРћ ТяРк, K9 ЦїХК 140Йп 'ФчФч'](https://thumb.mt.co.kr/11/2024/04/2024041717471540526_1.jpg/dims/resize/100x/optimize/)

![[ПЕЛѓ]"РЬАРЮ, МеШяЙЮПЁ ЦаНК ОШ Чи НЧСЁ"ЁІПфИЃДмРќ РЬ РхИщ 'НУВј'](https://thumb.mt.co.kr/10/2024/02/2024021605405373481_1.jpg/dims/resize/100x/optimize)

![ПЕЧЯ 13ЕЕ, БцГЩРЬ СзРН ИЗРЛЁІ'ОѓСі ОЪДТ ЙАБзИЉ'[ГВБтРкРЧ УМЧцИЎСђ]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

![БшМіЧіЂОБшСіПј, ЗЮИЧНК ХИРгЖѓРЮ КаМЎ [ДЋЙАРЧ ПЉПе]](https://menu.mt.co.kr/upload/main/2024/2024041910343840727480_mainTop.jpg)