|

| 은성수 금융위원장이 16일 오후 종로구 정부서울청사 브리핑룸에서 열린 주택시장 안정화 방안 관련 관계부처 합동브리핑에서 취재진 질문에 답하고 있다. / 사진=이기범 기자 leekb@ |

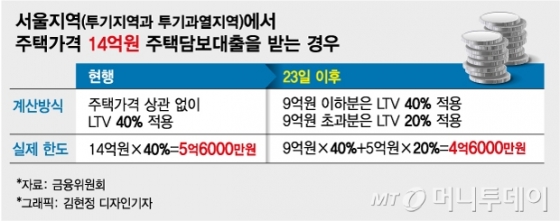

◇집값 14억 주담대, 한도 5억6000만원->4억6000만원=16일 정부가 발표한 '주택시장 안정화 방안'에 따르면 투기지역·투기과열지구에서 시가 9억원 이상 주택을 담보로 대출을 받을 경우 대출 가능 한도가 주택가격에 따라 최대 0%로 대폭 줄어들 수 있다.

현재는 주택가격과 상관없이 9억원이 넘어도 LTV 40%를 적용하는데 오는 23일부터는 9억원 초과분에 대해선 LTV 20%를 적용해 지금보다 절반 가량 낮춘다. 만약 시가 14억원짜리 주택을 샀다고 가정하면 지금은 LTV 40%에 따라 최대 5억6000만원까지 대출을 받을 수 있다. 하지만 앞으로는 9억원까지는 40%를 적용(3억6000만원)하고 초과분인 5억원은 20%를 적용(1억원)해 대출한도는 최대 4억6000만원으로 지금보다 1억원 가량이 줄어든다.

특히 15억원이 넘는 '초고가' 아파트를 사면 아예 주택담보대출을 받을 수 없다. LTV를 0%로 적용하겠다는 뜻이다. 이는 대출자가 개인이든, 개인사업자든, 법인이든 상관없이 모든 차주에 동일하게 적용된다. 정부 발표 다음날인 17일부터 곧바로 시작된다.

|

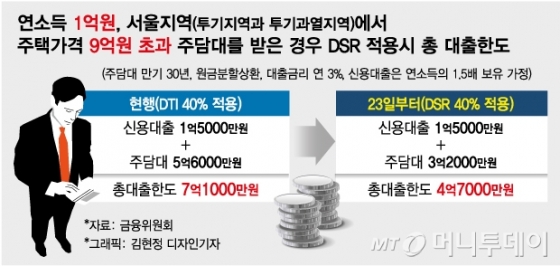

◇집값 9억 넘는 연봉 1억 대출자, DSR 40% 적용시 한도 33%↓= 여기서 끝이 아니다. 9억원 초과 주택을 담보로 대출을 받으면 차주별로 DSR 40%가 첫 적용된다. DSR은 연소득을 모든 가계대출의 원리금상환액으로 나눈 비율로 차주가 대출이자를 제때 갚을 수 있는지를 평가하는 기준이다. 은행들은 전체 가계대출에 대한 평균 DSR을 40% 이내로 관리해 왔기 때문데 개별 대출자가 40%를 넘어도 대출이 가능하다. 하지만 23일부터는 9억원이 넘는 주택 담보대출은 개별 대출에도 DSR 40% 제한이 걸린다. 이렇게 되면 신용대출 등 기타대출이 많은 대출자의 한도가 대폭 줄어들 수 있다.

주담대를 받을 때는 보통 LTV 40%와 DTI(총부채상환비율) 40% 중 더 낮은 금액으로 대출 한도가 정해진다. 이 중 DTI는 연소득 대비 주담대 규모만을 따지고 신용대출 등 기타대출은 부채로 계산하지 않았다.

그런데 시가 9억원이 넘는 주택을 구입하면 DTI가 아닌 DSR가 적용된다. 예컨대 연소득 1억원(주담대 만기 30년, 원금분할상환, 대출금리 연 3%, 신용대출은 연소득의 1.5배 보유 가정시)의 대출자가 신용대출 1억5000만원을 보유한 경우 DSR 40%를 적용하면 주담대 3억2000만원 등 총 대출가능한도가 4억7000만원이 된다. 현재는 신용대출 1억5000만원, 주담대 5억6000만원 등 총 7억1000만원을 받을 수 있는데, 약 2억4000만원(33%) 가량이 줄어드는 셈이다. 대출한도는 신용대출이 많을수록, 연소득이 작을수록 더 많이 축소된다.

|

◇개인사업자 대출도 조인다= 주택임대업을 하는 개인사업자 대출도 깐깐해진다. 이들에게는 RTI(임대업이자상환비율)라는 대출규제가 적용돼 왔다. RTI는 연간 이자비용 대비 연간 임대소득 비율을 뜻하는데 지금까지는 1.25배 이상을 유지토록 했다. 이자비용 대비 임대소득이 최소 1.25배는 나와야 한다는 것인데 23일부터는 투기지역과 투기과열지구의 주택임대업자의 경우 RTI 1.5배가 적용된다. 대출을 줄여 이자 비용을 줄이든지, 임대소득을 늘리는 식으로 RTI 비율을 높이라는 뜻이다.

아울러 주택임대업이나 주택매매업 이외 업종의 개인사업자는 앞으로 투기지역 뿐 아니라 투기과열지구에서도 주택구입 목적의 주담대를 받을 수 없게 된다.

한편 정부는 LTV·DSR·RTI 등 대출규제를 이달 23일부터 시행하되, 그 전에 주택매매계약을 체결해 계약금을 이미 납부한 사실을 증명하는 대출자나 대출 신청접수를 완료한 대출자 등은 종전 규정을 적용하기로 했다.

![[단독]'워터밤 여신' 권은비, 24억원에 송정동 주택 매입](https://thumb.mt.co.kr/11/2024/04/2024041609252491404_1.jpg/dims/resize/100x/optimize/)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

!["지워지지 않는 상처" 박보영→솔비, 세월호 10주기 추모..노란리본 물결 [스타이슈]](https://menu.mt.co.kr/upload/main/2024/2024041616095742620219_mainTop.jpg)