|

정부가 16일 발표한 '새정부 경제정책방향과 금융위원회의 '새정부 가계대출 관리방향 및 단계적 규제 정상화방안'에 따르면 청년층의 장래소득 계산 때 활용하는 소득증가율이 20대는 최대 51.6%, 30대는 최대 17.7%까지 늘어난다. DSR 계산 때 소득증가율을 반영하면 대출 가능 금액이 늘어난다.

그간 금융업계에서는 소득이 낮은 사회초년생은 DSR 규제를 불리하게 적용받는다는 문제가 제기됐다. 사회초년생은 향후 소득이 늘어날 여지가 충분한데 현재 소득을 기준으로 삼다보니 상환능력이 과소평가된다.

특히 생애최초 구매자의 LTV 상한선을 80%로 늘려도 DSR 규제를 적용받으면 실효성이 떨어질 것이라는 우려도 있었다. 기존에도 '장래소득 인정기준'이 있었지만 소극적으로 적용됐다.

이에 금융당국은 통계청의 '고용노동통계'의 연령별 소득자료를 바탕으로 장래소득 계산방식을 개선했다. 대출 시점부터 만기 때까지 각 연령대별로 소득 흐름을 반영했다. 또 기존에는 만기를 최대 20년으로 제한했지만 바뀐 조건에서는 20년과 실제만기 중 차주가 유리한 방안을 선택할 수 있다.

이에 따라 연령대별(근로소득자 기준)로 최대 소득증가율이 △만 20~24세 38.1%(20년 만기)→ 51.6%(30년 만기) △만 25~29세 23.8%(20년만기) →31.4%(30년 만기) △만 30~34세 12% →17.7%(20년 만기) △만 35~39세 4.2% → 6.8%(15~19년 만기)로 늘어난다.

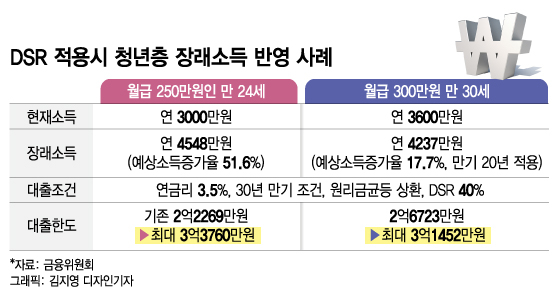

예건대 월급이 250만원인 만 24세 근로자가 30년 만기 주택담보대출(금리 3.5% 기준)을 받을 때 DSR 40%를 적용하면 대출한도는 2억2269억이지만 장래소득을 반영하면 최대 3억3760만원으로 51.6% 늘어난다. 같은 조건에서 월급 300만원인 만 30세 근로자는 대출한도가 2억6723만원에서 최대 3억1452만원까지 증가한다.

향후 증가할 수 있는 기대 소득이 반영됐기에 연령 별로, 대출 만기별로 적용되는 소득 증가율이 다르다. DSR 장래소득은 만기 10년 이상 주택구입목적 주택담보대출(분할상환)을 받으려는 무주택 근로자를 대상으로 한다. 보통 장래소득을 활용하는 것이 대출한도 확대에 유리하다.

금융당국 관계자는 "현재 장래소득 인정에 소극적인 금융회사들이 보다 적극적으로 장래소득 인정기준을 활용하도록 유도할 계획"이라며 "최근의 대출만기 확대 추세도 DSR 제약 완화에 도움되는 측면이 있다"고 말했다.

한편 금융당국은 DSR 규제 확대에 따라 실수요자의 자금제약이 과도해지지 않도록 생계자금 관련 대출 규제를 일부 완화한다. 긴급생계용 주담대의 경우 여신심사위 승인을 조건으로 1억5000만원(기존 1억원) 한도로 DSR 계산에서 배제하는 방안을 추진한다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)