|

| 임종철 디자인기자 /사진=임종철 디자인기자 |

21일 기획재정부가 발표한 '2022년 세제개편안'에 따르면 정부는 가업상속공제의 실효성을 높이기 위해 가업상속공제 적용대상인 중견기업의 범위를 확대하는 동시에 상속공제 한도를 상향조정한다.

기존 가업상속공제는 10년 이상 가업을 영위한 피상속인이 가업을 상속하는 경우 가업상속재산을 최대 500억원 한도로 과세가액에서 공제해주는 제도다.

가업상속공제 적용대상 4000억원→1조원 미만 기업으로 확대…가업 영위기간 따라 공제한도 2배씩 상향 정부의 세법 개정안이 원안대로 국회를 통과할 경우 가업 영위기간에 따라 10년 이상된 기업은 200억원에서 400억원으로 공제한도가 올라가고, 20년 이상 기업은 300억원에서 600억원으로, 30년 이상 기업은 500억원에서 1000억원으로 각각 2배씩 공제한도가 높아진다.

또 가업승계 제도를 활성화하기 위해 피상속인의 요건도 완화한다. 피상속인의 요건이 '최대주주로서 지분 50%(상장법인은 30%) 이상 10년 보유'에서 '최대주주로서 지분 40%(상장법인은 20%) 이상 10년 보유'로 넓어진다.

|

| 그래픽=김지영 디자인기자. |

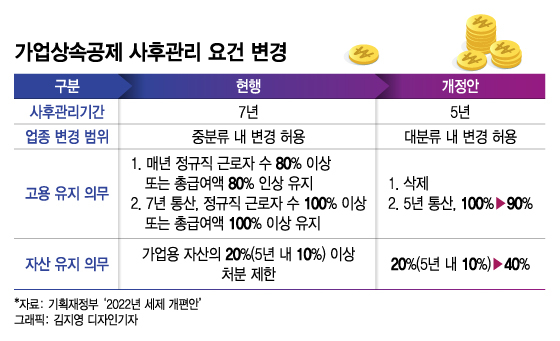

산업변화에 유연한 대응 차원에서 사후관리 기간을 7년에서 5년으로 줄이고, 업종·고용·자산유지 요건도 완화한다.

이를 통해 현행 업종변경 범위를 중분류(표준산업분류) 내에서 변경을 허용하던 것으로 대분류 내에서 변경을 허용하고, 매년 정규직 근로자수 80% 이상 또는 총급여액 80%이상이라는 고용유지 의무 조항은 삭제한다.

정부는 가업승계 증여세 과세특례 한도도 늘린다.

과세특례는 가업승계 목적으로 자녀가 부모로부터 주식 등을 증여받을 경우 100억원 한도로 5억원을 공제한 후 10%(30억원 초과분은 20%) 세율로 과세하는 제도다.

정부는 가업상속공제와의 정합성 등을 고려해 증여세 과세특례의 한도를 100억원에서 최대 1000억원으로 확대하고, 기본공제는 5억원에서 10억원으로 늘리고, 20% 세율 적용 과표 구간도 30억원에서 60억원으로 늘린다.

가업승계 시 상속·증여세 납부유예제도 신설

|

| 이지혜 디자인기자. /사진=이지혜 디자이너 |

정부는 가업을 물려받을 경우 상속·증여세 납부유예제도도 신설했다.

이를 통해 가업승계를 받은 상속인·수증자가 가업상속공제 방식(상속) 또는 가업승계 증여세 특례(증여)와 납부유예 방식 중에서 선택할 수 있게 된다.

상속인·수증자가 양도·상속·증여하는 시점까지 상속·증여세 납부를 유예할 수 있게 되는 것이다. 납부유예제도 적용대상은 중소기업이고, 유예금액 한도는 없다. 사후관리 기간은 5년으로 상속·증여 방식과 동일하며 업종유지 조건은 없다. 다만, 지분 유지 조건은 상속·증여와 마찬가지로 물려받은 지분을 유지해야 하고, 고용유지 조건은 상속(5년 평균 90%) 시와 달리 5년 평균 70%를 유지하면 된다.

특히 가업상속 재산의 비율에 상관없이 가업승계시 공제 후 잔여가업재산에 대해 20년(10년 거치 10년 분할납부 가능) 연부연납이 적용된다. 기존에는 상속재산 비율에 따라 분할납부 유예기간이 달랐지만 이번 개편안에선 일괄적으로 20년에 걸쳐 분할 납부를 가능케 한 것이다.

농어가 경쟁력 강화 차원에선 영농상속공제 한도를 20억원에서 30억원으로 늘리고, 피상속인 영농종사기간을 2년에서 10년으로 늘린다. 다만 피상속인·상속인이 탈세 또는 회계부정으로 징역형 벌금형을 받은 경우 공제배제(사전)나 추징(사후)을 받게 된다.

이 밖에도 부모로부터 자녀가 창업자금을 증여받아 중소기업을 창업한 경우에 해당되는 창업자금 증여세 과세특례 한도를 30억원에서 50억원으로 확대하고, 중고자산 일부를 인수한 경우도 창업으로 인정한다.

한편 정부는 상속재산 전체에 세금을 매기는 현행 유산세 방식을 개인별 취득 상속재산에 따라 과세하는 유산취득세 방식으로 개편하는 방안을 검토 중이다.

추경호 경제부총리 겸 기획재정부 장관은 지난 18일 세제개편 브리핑에서 "우선 내년에 상속세를 유산세에서 유산취득세로 개편을 하려고 한다"며 "이 체계를 전반적으로 개편을 하면서 적정한 상속세 부담체계에 관해서 전면적인 검토를 할 예정"이라고 밝혔다.

!["환율 1400원" 찍히자 달러 들고 우르르…명동 환전소 '북적'[르포]](https://thumb.mt.co.kr/11/2024/04/2024042214490689339_1.jpg/dims/resize/100x/optimize/)

![[영상]술 먹고 기절, 눈 떠보니 "합의한 성관계?"](https://thumb.mt.co.kr/11/2024/04/2024042307442475800_1.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

!["궁극적으로 빠져나간다" 어도어, 정말 '脫 하이브' 꿈꿨나 [스타이슈]](https://menu.mt.co.kr/upload/main/2024/2024042314024057996498_mainTop.jpg)