회사내용도 좋고 청약률이 1000대1이 넘었으니 상한가 한 두번은 가능하다는 생각이 들었다. 청약환불금으로 추가 투자를 결심했다. 상장 첫날 시초가에 주식을 매수했다. 시초가는 상단인 1만7000원에 결정됐고 주가도 가파르게 올라 1만9000원을 넘었다. 그게 끝이었다. 매도물량이 쏟아지면서 종가는 하한가(1만4450원)를 기록했다. 이튿날 반짝 오른 뒤 연일 하락을 거듭했다. 현재 주가는 8830원, 투자금 중 절반만 겨우 건졌다.

공모주 청약 열기로 몇주밖에 배정받지 못한 투자자들 중에는 상장 후 공모주를 추가 매입하는 경우도 많다.

하지만 기관이나 주요주주의 물량이 쏟아지면 주가는 약세를 보일 수 밖에 없다. 기관 매물이 얼마나 나올지 미리 살펴보면 이같은 위험을 줄일 수 있다.

◇대주주 주식은 1년간 못 판다=공모주 청약의 지침서인 투자설명서를 보면 1부 3번 항목에 투자위험요소가 정리돼 있다. 해당 업종의 현 상황에 대해 점검하고(사업위험), 회사가 처해 있는 상황(회사위험)에 대해 정리해 놓았다. 채무 및 소송도 정리돼 있다.

반드시 살펴야 하는 것이 기타위험요소다. 특히 보호예수의무 기간은 꼼꼼히 봐야 한다. 씨그널정보통신의 경우 '공모 주식을 포함한 주식 수 전체의 43.76%에 해당하는 148만7960주가 상장 즉시 매도 가능하다'고 돼 있다.

|

최대주주와 우리사주조합은 1년간 보호예수가 된다. 씨그널정보통신의 경우 최대주주 (51.41%)와 우리사주조합(3.15%)가 1년간 팔 수 없다.(표②-1)주요 주주 일부도 보호예수에 자발적으로 동참했다. 펀드나 벤처캐피탈 등이 1년간 보호예수를 전제로 출자를 한 경우가 이런 경우다.

기관 물량 7980주도 1개월간 의무 보유를 약속했다. 수요 예측에서 보호예수를 확약하면 배정물량을 더 많이 주기 때문에 1개월, 2개월 단위로 의무보유확약을 한 기관이 많다. 기관 물량은 보호예수만 끝나면 언제든지 매물로 나온다. 해당 물량과 보호예수 해제 일정을 미리 점검해 두면 기관물량이 언제 쏟아질지 예상할 수 있다.

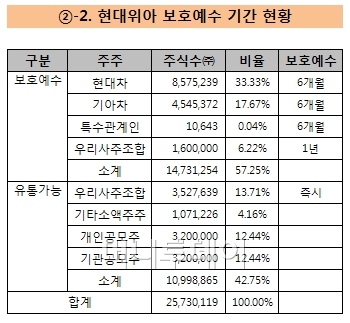

◇현대위아, 우리사주 물량 조심=보호예수물량은 경우에 따라 다르다. 최대주주 보호예수도 대부분 1년이지만 6개월로 단축되는 경우도 있다. 우리사주조합 물량도 경우에 따라 다르다.

21일 상장하는 현대위아의 경우 최대 주주 보호 예수 기간이 6개월로 보통의 경우보다 짧다. 거래소 종목은 보호 예수 기간이 6개월로 줄어들 수 있다. 상장 이전에 사모 형태로 주식을 인수해 최대주주가 된 경우 보호예수 기간이 조정된다. 현대위아는 1999년 한국프랜지공업에 매각됐다가 2001년 현대기아차에 재매각됐다.

|

우리사주조합의 물량 중에도 공모주 청약과정에서 배정된 160만주(6.22%)는 1년간 팔수 없다. 하지만 공모 청약 이전에 배정된 주식은 즉시 매도 가능하다(표②-2). 현대위아는 지난 2005년 700억원 규모의 유상증자를 단행했고 우리사주조합도 액면가에 증자에 참여, 352만7639주(13.71%)를 배정받았다. 공모가(6만5000원) 기준으로 이미 1200%의 수익을 거둬 매물로 나올 가능성이 높다.

중국고섬의 경우 원주는 싱가포르에 상장돼 있고 DR(주식예탁증서)로 한국 거래소에 상장이 됐다. 3000만주 전량이 보호예수 의무 기간이 없다. 물량 부담이 큰 주식은 상장 후 약세를 보이기 쉽다.

◇그외 점검해야 할 사항들= 기존 주주의 취득단가도 중요하다. 이미 상당 수준의 이익을 본 경우 보호 예수가 끝나면 바로 매물로 출회될 수 있기 때문이다.

기존 주주 취득단가는 '투자위험요인'에 나와 있지 않은 경우 투자설명서 2부 '발행인에 관한 사항'에서 점검할 수 있다. 대부분 '1번 회사의 개요'나 '6번 주주에 관한 사항'에 표시돼 있다.

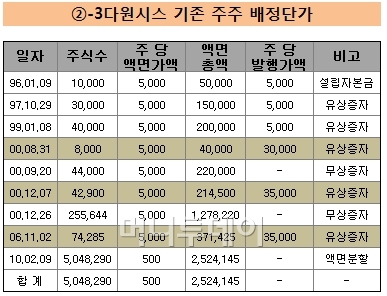

지난해 9월 14일 상장한 다원시스의 경우 2000년과 2006년 3차례에 걸쳐 유상증자를 했다. 2000년엔 3만원에 8000주, 2006년엔 3만5000원에 4만2900주, 7만4285주를 각각 증자했다. 벤처캐피탈을 상대로 한 증자다. (표②-3)

당시 액면가는 5000원이었기 때문에 현 액면(500원)으로 환산하면 주당 3000원, 3500원에 총 125만주1850주가 발행된 셈이다. 다원시스의 공모가는 1만1000원, 현 주가(2월 18일)는 1만3850원 수준이다. 벤처물량 가운데 9만9500주는 1개월간, 나머지는 전량 보호예수 의무가 없다.

|

공모를 통해 조성한 자금을 어떻게 사용할지도 중요한 점검 대상이다. 투자설명서 1부 5번에 자세한 사항이 정리돼 있다.

공모에 들어가는 비용을 제하고 나머지 공모자금을 어떻게 쓸 예정인지 백만원 단위까지 표시해 구체적으로 밝히도록 돼 있다. 심지어 발행 과정에서 신문 광고 및 기업설명회(IR) 등에 얼마를 썼는지까지 표시한다.

연도별로 분야별 투자예정인 연구개발비, 생산시설 투자비 등을 정리해 놓았다. 향후 용도외에 자금을 사용한 것이 드러나면 '허위공시'로 제재를 받을 수도 있다.

자금용도에 구체적 내역이 없거나 '차입금상환'등 기업의 성장과 관련 없는 용도로 사용을 많이한다면 투자를 재고할 일이다.

발행인에 관한 사항 중에선 주주 구성을 살펴봐야 한다. 공모전 제3자배정이 많은 경우 비공식 투자회사(일명 부띠끄)들이 단기 차익을 노리고 투자를 한 경우가 많다. 회사와 관계없는 개인주주들이 지나치게 많거나 최대주주지분이 낮은 기업은 의심해볼만하다.

신생기업의 경우 최고 경영자의 역할이 지대한 만큼 CEO의 학력이나 나이, 경험등도 살펴야 한다. 특별한 이유없이 등록을 앞두고 회계법인이 변경된 경우는 투명성에 의문을 가져볼 만 하다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]어도어 경영진, 글로벌 국부펀드에 매각 검토...애널 실명도 등장](https://thumb.mt.co.kr/11/2024/04/2024042308451477838_1.jpg/dims/resize/100x/optimize/)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!['與최연소' 김용태 "尹 변해야 당 살아…권력자에 목소리 낼 것"[인터뷰]](https://menu.mt.co.kr/the300/thumb/2024/04/06/2024042507540312214_1.jpg/dims/resize/300x/optimize)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)