|

보험사들은 1990년대부터 2000년대 초까지 고금리 상품을 경쟁적으로 팔았고 막판 절판마케팅을 벌일 정도로 판매에 적극적이었다. 하지만 저금리 기조가 깊어지면서 고객들에게 약속했던 '높은 금리'를 주기 어렵게 되면서 보험사들은 '역마진'이란 부메랑을 맞고 있다. 고금리 상품 판매 규모가 많았던 대형 보험사일수록 이 같은 이자율차 부담이 더욱 크다.

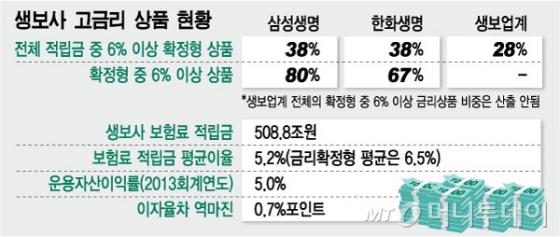

16일 금융당국과 보험업계에 따르면 지난 3월 기준 생명보험사들의 보험료 적립금(변액 등 특별계정 제외)은 405조9000억 원으로 집계됐다. 이 가운데 나중에 지급할 금리를 확정한 확정형 상품의 비중은 46%로 절반에 육박한다.

그런데 고객에게 주기로 '확정한' 금리의 수준이 높아서 문제다. 전체 보험료 적립금 중 28%가 6% 이상의 금리(예정이율 6% 이상)를 주기로 한 상품들이다.

막상 고객에게서 받은 보험료를 굴려서 낸 자산운용이익률은 4~5%에 불과해 약속한 금리만큼을 돌려주다가는 손해를 보게 생겼다. 보험업계 용어로는 '이자율차 역마진'이 나게 된 것이다.

대형보험사들의 상황은 더욱 심각하다. 삼성생명과 한화생명은 전체 보험료 적립금 중 6% 이상 고금리 비율이 38%를 넘는다. 생보사 전체 비중에 비해 10% 포인트 이상 큰 수치다.

삼성생명은 확정형 상품 가운데 금리 6% 이상을 주기로 한 상품의 비중도 80%에 달한 것으로 추정된다. 한화도 이 비중이 67%를 넘어 적지 않다.

업계 5~8위권 중형사들의 경우 6% 이상 고금리 비중은 10% 후반 대에서 20% 초중반으로 추산됐다. 확정형 가운데 6% 이상이 차지하는 비중은 40~50%대 수준이다. 대형사들에 비해서는 부담이 덜한 셈이다.

이들 고금리 확정형 상품들은 1990년대와 2000년대 초반에 주로 판매됐다. 보험사들은 당시 외형확대를 위해 소득공제가 가능한 개인연금보험 상품 등을 적극적으로 판매했다. 정부도 1990년대 중반 개인연금 상품에 대해 사전 신고제를 사후 보고제로 바꾸면서 시장 활성화를 꾀했다.

높게는 9.5% 이상을 약속한 것들도 있지만 금리구간별 비중(전체 적립금 대비)은 7%가 가장 많아 20%에 근접한다. 이어 6%대가 5%이고 8%대가 3.2%다.

아이러니하게도 판매 당시 이들 상품들의 금리는 그리 높은 것이 아니었다. 한 생보사 관계자는 "매일 아침 조회를 하면서 설계사들에게 연금 상품 판매를 독려했다"며 "워낙 10%대 고금리가 예사이던 때라, 보험사 상품은 금리 경쟁력이 없어 소득공제나 유배당이라는 점 등을 부각시키도록 교육했다"고 설명했다.

하지만 저금리가 지속되면서 고민이 시작됐다. 생보사 공시이율은 2012회계연도 4.8%에서 2013회계연도에는 4.5%로 떨어졌다. 생보사 평균 예정이율(5.2%) 보다는 0.7%포인트 낮은 이자율차 역마진 상태다.

보험사 구조조정이 대형사 위주로 빠르게 진행되고 있는 이유도 역마진에 대한 우려가 크기 때문이다. 대체투자를 통해 역마진을 해소하고자 하지만, 쉽지가 않다. 마땅한 투자처를 찾지 못한 자금이 안전한 채권에만 몰리며 채권 투자비중은 2010년 50%에서 지난 2월 57%까지 증가했다.

한 생보사 임원은 "SOC투자 등에 나서고 있지만 아직은 테스트 단계일 뿐 적극적으로 하는 곳은 거의 없다"며 "금리변동형 상품 비중이 늘어나 고금리상품 비중이 위험하지 않은 수준까지 낮아지는 데는 상당한 시일이 걸릴 것"이라고 내다봤다.

![[영상]술 먹고 기절, 눈 떠보니 "합의한 성관계?"](https://thumb.mt.co.kr/11/2024/04/2024042307442475800_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

![학교 운동장에 56m '초대형 김구' 그림, 그린 이유가…[인류애 충전소]](https://thumb.mt.co.kr/10/2024/04/2024042211365743544_1.jpg/dims/resize/100x/optimize)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![효녀들의 각자도생.."민희진, 뉴진스 이용 NO" 시위→아일릿 "하이브 감사"[종합]](https://menu.mt.co.kr/upload/main/2024/2024042419564877632961_mainTop.jpg)

!['與 원내 유일 기후통' 김소희 "4년간 기후에 목숨 걸겠다"[인터뷰]](https://menu.mt.co.kr/the300/thumb/2024/04/06/2024042409174843410_1.jpg/dims/resize/300x/optimize)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)