|

우선 예금금리와 대출금리의 잇단 인하에 따른 금융권 수익 악화, 보험업계 운용수익률 저하에 따른 역마진 확대, 카드사 각종 수수료 인하, 경기부진에 따른 부실대출 증가 가능성 등 금융권 업황이 크게 악화될 것으로 우려된다. 이와 함께 개인투자자들의 재테크 트렌드 변화, 금융권 리스크관리 강화 등 금융시장의 기존 관행 변화는 물론 저금리 환경에 맞춰 수익력을 제고하려는 시도도 나타날 것으로 보인다. 지속적 경기회복세의 미국이 하반기 금리인상에 나설 경우 금융권 전반을 둘러싼 이해관계는 더욱 복잡해질 수 있다.

◇예대마진 0%대 현실화?=기준금리가 연 1%대에 진입하면서 은행권의 예금·대출금리 역시 인하가 불가피해졌다. 특히 은행 수익성의 핵심지표인 예대마진 역시 줄어들게 돼 저성장·저금리 시대의 은행 수익성에도 빨간 불이 켜졌다. 우선 은행권에서 연 2%대(만기 1년) 정기예·적금 상품은 사라지고 1%대로 재편될 전망이다. 은행권 주택담보대출 중 변동금리 상품의 금리 역시 추가 하락할 전망이다. 은행권 변동금리 주담대 상품은 대부분이 수신금리를 평균해 산출하는 코픽스(COFIX)에 연동된다. 1월 신규취급액 기준 코픽스는 2.08%로 지난해부터 매월 사상 최저를 경신해왔다.

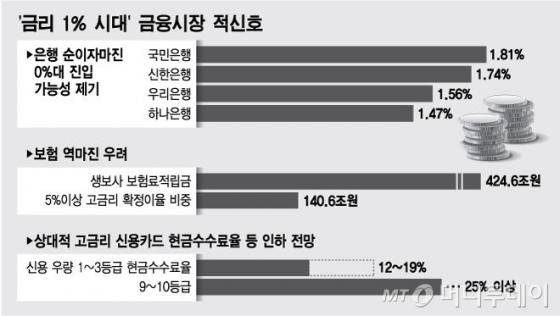

예·적금 금리와 대출금리가 하락할 경우 시중은행의 수익성은 더욱 악화될 수밖에 없다. 국내 은행들은 수수료 규제 등의 영향으로 수익의 90% 이상을 대출 예금 금리와 대출 금리의 차이(예대마진)에 의존한다. 이에 따라 0%대 순이자마진(NIM) 가능성도 제기된다. 실제 작년 국내은행의 NIM은 1.79%로 역대 최저수준이었다. 금융위기 영향권인 2009년 1.98%과 비교해도 0.19%포인트 더 낮다. 은행별로는 국민은행과 신한은행이 각각 1.81%와 1.74%였지만, 우리은행과 하나은행은 1.56%와 1.47%에 불과했다. 은행권 관계자는 "여러변수가 더해지면 일부 은행에선 1%를 밑도는 NIM도 불가능한 얘기가 아니다"고 내다봤다.

◇보험업계 역마진 우려 '초비상'=보험업계는 '역마진'(마이너스수익) 적신호가 켜졌다. 저금리 기조 장기화로 보험사 자산운용 수익률이 곤두박질친 탓이다. 수년전 고객에게 5%이상 확정금리형 상품을 많이 팔았는데, 자산운용 수익률은 이를 크게 밑돌고 있다.

금감원에 따르면 지난해 6월말 기준 생명보험사의 보험료적립금 424조6000억원 가운데 5% 이상 고금리 확정이율 계약의 비중은 140조6000억원으로 전체의 33.1%에 이른다. 생보사 고금리 확정형 140조6000억원 중 99조9000억원(71.1%)은 삼성·한화·교보생명 등 '빅3'에 몰렸다.

반면 자산운용수익률은 곤두박질쳤다. 지난해 6월말 기준으로 보험사 전체 운용자산이익률은 4.5%로 보험료적립금 평균이율 4.9%보다 0.4%포인트 낮은 금리역마진 상태다. 이번 금리 인하로 역마진 부담은 더 커진다. 삼성생명 관계자는 "기준금리 인하가 장기금리 인하로 이어질 우려가 있다"며 "장기채 투자 위주로 투자방안을 모색하면서 하반기 금리 인상을 기대할 수밖에 없다"고 말했다.

공시이율도 추가하락해 보험 가입자에게 돌아가는 혜택도 줄어들게 된다. 보험사 공시이율은 지난 2012년만 해도 5%가 넘었지만 현재는 3%대로 밀려났다. 이달 기준 한화생명의 공시이율은 보장성, 저축성, 연금이 각각 3.42%, 3.55%, 3.43%를 기록했다. 삼성생명도 3.34~3.52% 수준이다.

◇카드도 금리인하 불가피=현금서비스와 카드론 등 카드대출 상품 금리도 낮아질 것으로 보인다. 여신금융협회에 따르면 지난해 말 기준, 신용카드 현금서비스 평균 수수료율은 우량인 1~3등급도 최소 12%대에서 최고 19%대다. 저신용층인 9~10등급은 최고 25%가 넘는다. 카드론도 주요 카드사의 경우, 1~3등급이 10~13%대에 달한다. 카드업계는 지난해부터 기준금리 인하가 계속되면서 조달금리가 유리해진 만큼 대출상품 금리도 낮춰야 한다는 압박을 받아왔다. 하지만 한번 금리를 낮출 경우 다시 인상하기 어려워 시기를 조율할 것으로 보인다.

반면 금융권 부실 확대 우려, 미국의 금리인상 등 리스크는 더욱 커졌다. 은행권 관계자는 "기준금리 인하는 그만큼 경기 상황이 안 좋다는 것"이라며 "부실자산 가능성이 커진만큼 보다 리스크관리를 철저하게 할 필요가 있다"고 밝혔다.

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

![[영상]"이강인, 손흥민에 패스 안 해 실점"…요르단전 이 장면 '시끌'](https://thumb.mt.co.kr/10/2024/02/2024021605405373481_1.jpg/dims/resize/100x/optimize)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!['윈윈'하던 김병만과 SBS의 깊어진 갈등..'정글밥' 쉽지 않네 [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024041913540564397721_mainTop.jpg)