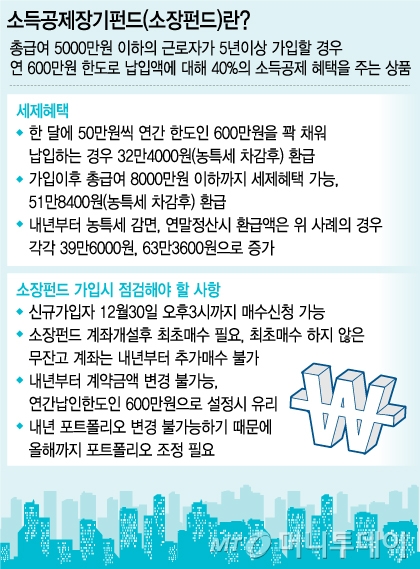

◇이달 30일까지 신규로 가입해야 소득공제=우선 소장펀드에 가입하지 않았다면 이달 30일 오후 3시 이전까지는 계좌를 개설하고 최소 매수 신청금액으로 1만원을 넣어야 소득공제를 받을 수 있다. 소장펀드 계좌개설 후 최초매수를 하지 않은 무잔고계좌는 내년부터 추가 매수가 불가능하기 때문에 신규 가입자는 물론 기존 가입자도 최초매수를 했는지 확인할 필요가 있다.

계약금액도 확인해봐야 한다. 지금 당장 소장펀드에 돈을 많이 넣지않더라도 추후 자금 여유가 생겼을 경우를 대비해 계약금액을 연간 납입한도인 600만원으로 설정해두는 게 좋다. 펀드별로 계약금액을 설정할 수 있는데 각 펀드를 합쳐 최대 600만원으로 맞추면 된다.

펀드별 계약금액을 정하면 내년부터는 변경이 불가능하다. 특히 계약금액보다 펀드에 적게 불입하는 것은 가능하지만 더 많이 넣을 순 없기 때문에 신중하게 계약금액을 정해야 한다. 예를 들어 A펀드와 B펀드의 납입한도를 각각 300만원으로 정했는데 나중에 A펀드에 200만원을 넣고 B펀드에 400만원을 넣고 싶다고 할 경우 A펀드는 200만원을 넣어도 상관없지만 B펀드에 100만원을 추가로 불입할 수는 없게 된다.

기존 소장펀드 가입자도 소장펀드를 갈아타는 게 불가능하기 때문에 올해가 가기 전에 포트폴리오를 재점검해 조정하는 두는 것이 중요하다.

|

13일 한국펀드평가에 따르면 현재 출시된 59개 소장펀드 가운데 한국밸류10년투자소득공제(주식)C-C의 설정액이 1241억원으로 가장 컸다. 그 뒤를 신영마라톤소득공제[자](주식)C형(500억원), 한국밸류10년투자소득공제(채혼)C-C(485억원), KB밸류포커스소득공제전환형[자](주식)C(268억원)가 이었다. 이들 펀드의 설정이후 수익률은 각각 6.40%, 8.51%, 6.32%, 7.27%를 기록했다. 설정일은 모두 지난해 3월17일로 같다.

설정이후 가장 성과가 좋은 펀드는 지난해 3월17일 설정된 미래에셋소득공제장기성장유망중소형주전환형[자]1(주식)C-C로 29.34%로 집계됐고 미래에셋소득공제장기가치주포커스전환형[자]1(주식)C-C는 27.59%로 그 뒤를 이었다. 아울러 한국투자네비게이터소득공제전환형[자](주식)(C)(23.24%), 현대인베스트먼트로우프라이스장기소득공제[자]1(주식)S-T(22.85%), 미래에셋소득공제장기Focus전환형[자]1(주혼)C-C(18.81%)가 20% 내외의 성적을 거뒀다. 다만 이들 펀드의 설정액은 아직 미미한 수준이다. 한국투자네비게이터소득공제전환형[자](주식)(C)가 15억원대이고 나머지 4개 펀드는 모두 10억원 이하다.

◇600만원 가입시 32.4만원..내년부터는 39.6만원 환급=소장펀드에 가입하면 얼마의 세금을 돌려받을 수 있을까. 가령 소장펀드에 한 달에 50만원씩 연간 한도인 600만원을 모두 채워 납입한 경우 240만원(600만원×40%)을 소득공제 받아 연말정산시 32만4000원(240만원×과세표준에 따른 세율 16.5%, 농특세 차감후)을 환급받을 수 있다.

펀드 가입 이후 소득이 증가하면 환급액도 늘어난다. 총급여 8000만원 이하까지 세제혜택이 가능한데 이 경우 과세표준이 오르면서 세율이 26.4%로 높아져 연말정산시 51만8400원(240만원×26.4%, 농특세 차감후)을 돌려받게 된다.

내년부터는 소장펀드에 대한 농특세가 감면되기 때문에 연말정산시 환급액은 앞서 소개한 사례별로 각각 39만6000원, 63만3600원으로 늘어나게 된다. 5년을 투자해 39만6000원씩 환급받는다고 하면 총 198만원의 세금을 아끼게 되고 최장 가입기간인 10년을 유지하면 총 396만원을 돌려받게 된다.

![[법률카툰]결혼 5년차, 그녀의 이중생활](https://thumb.mt.co.kr/05/2024/04/2024041718034638980_1.jpg/dims/resize/201x/crop/201x130/optimize)

![[단독]'워터밤 여신' 권은비, 24억원에 송정동 주택 매입](https://thumb.mt.co.kr/11/2024/04/2024041609252491404_1.jpg/dims/resize/100x/optimize/)

![[단독]SK, 세종시에 반도체 공장 신설 추진](https://thumb.mt.co.kr/11/2024/04/2024041709093149706_1.jpg/dims/resize/100x/optimize/)

!['쿵푸팬더4', 8일 연속 정상..'범죄도시4' 예매량 22만 장 돌파 [★무비차트]](https://menu.mt.co.kr/upload/main/2024/2024041800212295380573_mainTop.jpg)