|

| 부채유형별 가구당 보유액 / 자료=통계청 |

21일 통계청이 발표한 '2015년 가계금융·복지조사 결과'를 보면 올해 3월 말 기준 처분가능소득 대비 금융부채 비율은 110.1%로 집계됐다. 이는 전년대비 2.3%포인트 증가한 수치다.

특히 가처분 소득이 전년대비 2.7% 늘어났지만, 금융부채 증가율은 4.9%를 기록하며 처분가능소득 대비 금융부채 비율이 급증했다.

이번 조사는 지난 3월 이뤄진 것으로 지난해 하반기 부터 이어진 주택담보대출 규제완화에 따른 부동산 경기 회복세를 반영한 것으로 보인다. 그러나 벌어서 쓸 돈보다 갚을 돈이 2배나 더 빨리 늘어난다는 뜻이어서 최근 1200조원에 육박하는 가계부채 증가 속도가 위험수위임을 보여준다.

가처분소득대비 원리금 상환액 역시 지난해 21.7%에서 올들어 24.2%로 2.5%p늘어나며 가계의 부담을 키우는 것으로 조사됐다.

이에대해 기획재정부는 "금융부채 증가율 4.9%보다 원리금상환액 증가율이 14.6%로 높다는 점을 감안할때 분할상환 관행이 정착되고 있다"면서 "이번 통계청 조사는 지난 3월 이뤄져 안심전환대출 등 최근 정부의 가계부채 질적구조 개선실적이 반영되지 않았다"고 설명했다.

지난 3월과 4월 이뤄진 안심전환대출로 고정금리 대출과 분할상환의 비중이 지난해말에 비해 10%p 이상 상승했고 소득 4~5분위가 가계부채의 70%를 차지하며 금융부채에 비해 금융자산 비중이 지속적으로 지속증가하는 것을 감안하면 가계부채의 리스크는 제한적이라는 것이다.

|

그러나 올들어서 지속적으로 부동산 거래가 늘고 가계부채가 급증했다는 점을 감안하면 실제 가계의 재무 건전성은 더욱 악화된 것으로 보인다. 특히 미국 금리인상으로 추후 금리변동에 따른 서민층의 이자부담이 급증할 수 있는데다 최근 경기침체로 인한 가계소득 감소 우려도 여전하다.

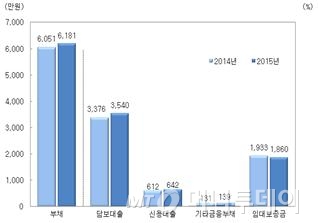

지난 3월말 현재 가구당 평균 자산은 3억 4246만원으로 전년대비 2.1% 증가했다. 또 평균 부채는 6181만원으로 전년대비 2.2% 증가해 자산보다 부채증가가 좀 더 많았다. 가구의 자산에서 부채를 뺀 순자산은 2억 8065만원으로 전년대비 2.1% 증가했다.

2014년 연간기준 가구의 평균소득은 4767만원으로 2.3% 증가했고 처분가능소득은 3924만원으로 2.7% 늘었다.

현재 여유자금 운용방법으로는 ‘저축과 금융자산 투자’에 43.0%, ‘부동산구입’은 27.8%, ‘부채 상환’ 23.6%의 순으로 선호하는 것으로 나타났다.

그러나 ‘부동산 구입’은 2014년 조사에비해 4.4%p, ‘부채상환’은 0.3%p 증가했다. 반면 ‘저축과 금융자산 투자’는 4.1%p 감소했다. 이는 저금리 기조속에 상대적으로 부동산을 통한 고수익을 노린 결과로 보인다.

가구의 평균부채 중 금융부채는 4321만원으로 전년(4118만원)보다 4.9% 늘었다. 금융부채에서 담보대출(3540만원)이 차지하는 비중은 57.3%였다. 금융부채를 제외한 임대보증금은 1860만원으로 전년(1933만원)보다 3.7% 감소했다. 부동산취득에따른 담보대출 증가가 원인인 셈이다.

금융부채를 보유하고 있는 가구는 전체의 57.5%, 가구의 평균소득은 5542만원이었다. 금융부채 평균은 7511만원으로 나타났다.

금융부채를 보유한 가구를 대상으로 설문에 따르면 "원리금상환이 부담스럽다"고 응답한 비율이 70.1%였다. 이는 지난해 조사와 비교해 1.7%포인트 감소한 수치다. 매우 부담스럽다고 응답한 비율이 21.8%, 약간 부담스럽다고 응답한 비율은 48.3%였다.

부채를 보유한 가구는 전체 가구의 64.3%로 지난해 같은 기간보다 1.6%p 감소했다. 부채 보유가구의 부채 중앙값은 4470만원으로 전년대비 11.6% 증가했다.

한편, 가구주와 배우자의 노후 대비가 잘 돼 있다고 느끼는 가구는 전체의 10%에도 못 미치는 것으로 나타났다. 가구주의 예상 은퇴 연령은 66.2세지만 실제 은퇴 연령은 61.7세인 것으로 나타났다.

지난해 우리나라 빈곤율은 16.3%로 전년과 동일해 나아지지 않은 것으로 조사됐다. 빈곤율은 총인구 중 가처분소득이 중위 50% 이하인 가구 비중으로, 낮을수록 소득분배가 개선되고 있다는 뜻이다. 가구원 중 취업자가 없을수록, 가구원 수가 적을 수록 빈곤율은 높게 나타났다.

빈곤의 심화정도를 나타내는 빈곤갭은 35.4%로 전년보다 1.1%p 감소했다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[영상]"이강인, 손흥민에 패스 안 해 실점"…요르단전 이 장면 '시끌'](https://thumb.mt.co.kr/10/2024/02/2024021605405373481_1.jpg/dims/resize/100x/optimize)

![민희진, 뉴진스 내세운 눈물의 호소.."하이브가 날 배신" [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024042517122349403202_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)