|

| /그래픽=임종철 디자이너 |

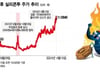

새해 들어 중국증시를 시작으로 글로벌 증시가 폭락하면서 그 불똥이 한국의 현금 부자들에게 튀는 웃지 못할 사건이 벌어지고 있습니다.

이들에게 많이 팔린 ELS(주가연계증권)상품의 기초자산인 HSCEI(홍콩항셍중국기업지수)가 지난해 고점 대비 40%가 넘게 폭락, 녹인 구간에 진입하면서 ELS상품에 가입한 한국 부자들이 엄청난 손실을 입게 될 처지에 빠지게 된 것입니다.

ELS상품의 기초자산이 녹인 구간에 떨어졌다고 해서 손실이 확정되는 건 아니지만, 증권사 등으로부터 녹인 안내 메시지를 받은 가입자들은 기가막힐 노릇입니다. 강남에 있는 한 금융기관 PB팀장은 요즘 VIP고객들의 항의 때문에 마음 고생이 심하다고 하소연을 합니다.

그런데 ‘홍콩발 ELS 공포’라 불리는 이번 사태의 발단을 보면 참으로 흥미롭습니다. ELS상품은 기본적으로 주식관련 상품이라 주가가 오르고 떨어질 수 있습니다. 따라서 주가가 하락하면 손실을 보는 건 당연합니다. 주식형펀드에 가입했다 주가가 하락하면 손실을 입는 것과 마찬가지지요.

하지만 ELS상품은 주식형펀드와 달리 매우 특이한 옵션들이 있습니다. 바로 기초자산(underlying asset), 녹인(knock-in), 배리어(barrier) 등입니다. ELS상품은 이러한 전문용어들 때문에 어렵고 복잡하게 느껴집니다.

그런데 혹시 2014년에 꽤나 화제가 됐던 한 증권사의 ELS TV광고를 기억하시나요? 차범근 축구해설위원과 최희 아나운서 등이 나왔던 광고입니다. 이 증권사는 코미디, 요리, 야구 등을 이용해 복잡하고 어려운 ELS상품을 쉽고 재미나게 설명했습니다. 그래서 꽤 인기를 끌었죠.

이 ELS 광고의 요지는 “주가가 떨어져도 정해진 선(=한계선) 위에만 있으면 약속된 수익을 받을 수 있다”는 거였습니다. 쉽죠?

그리고 그 한계선은 저 아래에 그려져 있었습니다. 누가 봐도 주가가 저렇게 아래로 떨어지리라 믿지 않을 만큼 아주 밑에요. 이 TV광고를 보면서 사람들은 ‘주가가 아무리 떨어져도 설마 40~50%나 떨어지겠어?’라고 무의식적으로 믿기 시작했습니다.

개별 주식은 종종 40~50%씩 떨어지기도 합니다. 하지만 지수(=시장전체)는 그렇게 폭락하기가 흔하지 않죠. 2008년 글로벌 금융위기 같이 세상이 망하지 않으면 말입니다. 그런데 지금 말하는 ELS상품은 HSCEI와 S&P500, EuroStoxx50 등 글로벌 지수를 기초자산으로 갖고 있습니다. 그러니 더욱 안심이 되겠죠?

게다가 정기예금보다 최소 2배 이상의 수익을 준다는데 누가 마다 하겠습니까?

실제로 지난 2년여 간 ELS상품의 기초자산은 한번도 한계선을 건드리지 않아서 가입자들은 안정된 고수익을 누려 왔습니다. 이렇듯 ELS상품이 아무런 사고 없이 잘 넘어 가자, 사람들 사이에서 점점 ELS상품이 안전하다는 믿음이 굳어져 갔습니다.

그 결과 점점 더 수익률 높은 ELS상품을 찾는 투자자들이 늘어났습니다. 예전엔 정기예금 금리의 2배 정도만 돼도 ‘얼씨구나’ 가입했던 이들이 이젠 그 정도엔 만족하지 못하고 3배, 4배의 수익률을 찾았습니다. 수익률이 올라갈수록 위험은 더 커지는데도 말입니다.

그런데 재밌는 건 ELS상품의 수익률을 좌지우지 하는 건 다름아닌 HSCEI였습니다. 하도 변동성이 커서 HSCEI가 기초자산으로 편입되기만 하면 ELS상품의 수익률이 껑충 뛰었습니다. 그래서 증권사들은 ELS상품을 만들 때 경쟁적으로 HSCEI를 편입했습니다.

지난해 이런 쏠림 현상이 너무 심해지자 금융당국이 HSCEI 편입에 제동을 걸었고 그래서 하반기엔 HSCEI를 기초자산으로 편입하지 않은 ELS상품들도 나왔습니다. 물론 수익률은 형편없이 낮게 제시됐죠.

그런데 한번 고수익을 맛본 VIP고객들이 수익률이 낮아진 ELS상품에 눈길을 줄 일이 만무했습니다. 이젠 ELS상품이 안전하다고 믿고 있는 고객들이 HSCEI가 빠진 ELS상품에 가입해 2~4%씩 수익률 손해를 볼 일이 없는 거죠.

그러다 새해 들어서 그동안 ‘설마’했던 일이 정말로 터졌습니다. HSCEI가 순식간에 지난해 고점 대비 40%가 넘게 떨어졌고, EuroStoxx50지수도 20% 넘게 추락했습니다. 그러면서 일부 ELS상품들이 한계선 밑으로 떨어져 녹인 구간에 접어들고 말았습니다.

지금 ELS상품 가입자들은 원래 위험한 상품에 가입했다고 생각하지는 않고 안전하다고 믿었던 상품에 배신당했다고 생각합니다.

재무학에선 '블랙 스완'(Black Swan)이라는 용어가 있습니다. 발생하기 매우 희박한 사건을 일컫는 말입니다. 역사적으로 블랙 스완에 해당되는 증시 사건은 몇 번 있었습니다. 2008년 서브프라임모기지 사태로 인한 증시 폭락도 여기에 해당됩니다.

새해 들어 발생한 홍콩발 ELS 사태는 블랙 스완으로 불릴 정도는 아닙니다. 그래도 지난 2년여 간 아무런 문제가 없었기에 투자자들은 잠재된 위험을 애써 외면했던 것입니다. 어떻게 보면 자기 꾀에 넘어갔다고 하는 게 맞습니다.

1997년말 IMF 외환위기 때도 현금 부자들이 자기 꾀에 넘어간 적이 있었습니다. 그 당시 '설마 금융기관 문을 닫게 하겠어?' 혹은 '대마불사'의 믿음으로 시중은행보다 높은 금리를 제시한 종금사로 현금 부자들이 몰렸었습니다. 한 달만 예치해도 시중은행에 비해 훨씬 높은 금리를 줬으니 그럴 만도 하지요.

이렇게 한 달 두 달 거듭해도 아무런 문제가 없자 나중엔 아예 종금사 상품에 가입하는 게 똑똑한 재테크라고 여겼습니다. 하지만 종금사가 IMF영향을 그리 오래 버티지 못했습니다. 결국 거의 모든 종금사가 문을 닫게 됐지요. 그러자 종금사의 고금리를 쫓아 예금했던 현금 부자들은 너도나도 돈을 인출하기 위해 종금사 문 앞에서 발을 동동거렸습니다. 이들도 자신이 원래 위험한 금융기관에 돈을 예치했다 생각하지 않고 안전하다 믿었던 금융기관에 배신당했다고 느꼈습니다.

은행 PB는 필자에게 이렇게 하소연을 합니다. “그런데 저희는 참으로 억울합니다. 원래 ELS는 안전한 상품이 아니잖아요.”

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

!['윈윈'하던 김병만과 SBS의 깊어진 갈등..'정글밥' 쉽지 않네 [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024041913540564397939_mainTop.jpg)