매출기준 세계 30대 기업인 독일 알리안츠그룹이 한국 알리안츠생명을 단돈 35억원에 팔기로 하면서 시장에 큰 충격을 안겼다. 글로벌 보험그룹의 '굴욕적'인 손절매로 보이지만 보험 전문가들 사이에선 "35억원에 판 것도 다행"이라는 평가가 나온다. 알리안츠생명은 한국에서 하루라도 빨리 '유럽계'라는 딱지를 떼야하는 사정이 있었다는 지적이다.

|

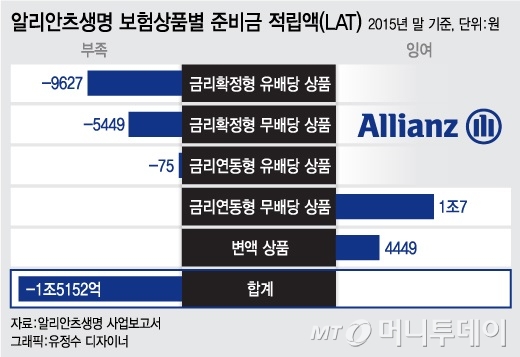

알리안츠생명 사업보고서에 따르면 지난해 말 기준으로 이 회사의 보험계약부채 적정성 평가(LAT) 결과 준비금이 694억원 부족한 것으로 나타난다. 전년에 1149억원의 잉여 준비금이 쌓였지만 지난해 마이너스로 전환한 것이다. 28개 생명보험사 중 준비금 결손이 생긴 회사는 알리안츠생명이 유일하다.

준비금(부채)이란 보험사가 향후 계약자에게 보험금을 돌려주기 위해 미리 쌓아놓은 재원을 뜻한다. 지난해 알리안츠생명의 보험금 재원이 IFRS4 1단계 기준에 못 미쳤다는 뜻이다. 이는 알리안츠그룹에 인수되기 전 제일생명 시절에 연 6%대 이상 고금리 확정형 보험상품을 대거 판매한 영향이 크다.

알리안츠생명은 보험료 운용수익률이 연 3~4%에 불과한데 약정금리가 연 6%대를 상회하면서 준비금 부담이 눈덩이처럼 불었다. 알리안츠생명의 금리확정형 보험의 부채 규모는 지난해 말 기준 6조1261억원에 달했다. 금리확정형 상품의 준비금 부족액은 1조5076억원으로 전년(1조1839억원)에 비해 크게 늘었다.

문제는 준비금 평가 방식이 더 깐깐하게 바뀐다는 점이다. 지금까지는 상품을 판매한 시점의 예정이율을 적용해 준비금을 쌓았지만 앞으로는 시장금리(시가평가)에 따라 매년 새롭게 적립해야 한다. 현재의 저금리 기조를 감안하면 시가평가시 보험부채 규모는 큰 폭으로 늘게 된다. 시가평가 방식은 국내에 2020년부터 도입되지만 유럽계인 알리안츠생명은 올해부터 적용받는다.

보험업계 관계자는 "솔센시II는 연결기준이라 한국 알리안츠생명도 본사와 함께 묶여 건전성 감독을 받게 된다"며 "고금리 보험상품이 많은 알리안츠생명 때문에 알리안츠그룹 전체의 건전성이 악영향을 받을 가능성이 높은 상황이었다"고 설명했다.

솔벤시II와 IFRS4를 단순 비교할 순 없지만 각 항목별 보험부채에 대한 준비금을 상계하지 않는 조건으로 LAT를 보면 알리안츠생명의 준비금 부족액은 1조5152억원이다. 2013년 기준 알리안츠그룹의 보험금 지급여력은 182%인데 알리안츠생명의 준비금 부족분을 반영하면 그룹 전체의 지급여력마저 떨어지게 된다. 알리안츠생명은 지난해 874억원의 적자를 내 알리안츠그룹으로선 배당을 받을 가능성도 낮다.

알리안츠그룹은 지난해 말 고금리 계약의 위험을 전가하는 '금융재보험' 가입을 허용해 달라고 한국 금융당국에 수차례 요청했으나 끝내 받아들여지지 않았다. 금융재보험이란 보험사가 고금리 보험 계약에 대한 이율 부담과 향후 준비금(부채) 적립 위험 부담을 재보험사에 넘길 수 있는 상품으로 국내에선 허용되지 않고 있다.

결국 알리안츠생명은 중국계인 안방보험에 넘어가면서 솔벤시II라는 굴레를 벗어날 수 있게 됐다. 다만 국내 보험사들도 2020년 IFRS4 2단계 도입을 앞두고 있어 안방보험 역시 향후 알리안츠생명에 대한 증자 부담이 만만치 않을 것으로 관측된다. 다만 솔벤시II는 감독회계 기준(금융감독용)이고 IFRS4는 일반회계 기준(공시용)이라 안방보험의 충격파는 알리안츠그룹보다 덜할 것이란 분석도 나온다.

한편 알리안츠생명의 충격적인 매각가로 영국계 보험사 PCA생명도 매각에 '빨간불'이 켜졌다. MBK파트너스가 매각을 진행하고 있는 ING생명 역시 가격에 영향을 받을 것으로 관측된다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

![[영상]"이강인, 손흥민에 패스 안 해 실점"…요르단전 이 장면 '시끌'](https://thumb.mt.co.kr/10/2024/02/2024021605405373481_1.jpg/dims/resize/100x/optimize)

![민희진, 뉴진스 내세운 눈물의 호소.."하이브가 날 배신" [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024042517122349403202_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)