|

| /그래픽=임종철 디자이너 |

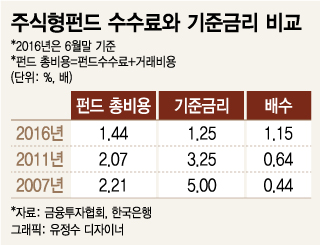

이는 현재 한국은행 기준금리인 1.25% 보다 1.15배나 높다.

하지만 과거에는 펀드 총비용이 기준금리 보다 훨씬 낮았다. 5년전인 2011년만 해도 펀드 총비용는 기준금리의 0.63배에 불과했고 10년전인 2007년에는 이보다 더 낮은 0.44배에 머물렀다.

따라서 현재 금융소비자가 상대적으로 부담하는 펀드 총비용이 지나차게 높은 편이라 할 수 있다.

실제로 금융소비자가 주식형펀드와 은행 정기예금에 가입했을 때를 서로 비교해보면 그 차이가 더 극명해진다. 현재 은행 저축성 평균금리(6월기준 한국은행자료)는 연 1.44%로 우연히 주식형펀드 총비용과 일치한다.

이는 1년 정기예금에 가입해서 받은 이자를 고스란히 펀드비용으로 지급하는 꼴인데 은행들의 수신금리 인하 추세와 세금까지 고려하면 원금을 깎아서 비용을 지불해야 한다.

만약, 어떤 금융소비자가 은행·증권·자산운용을 거느린 금융그룹에 정기예금과 주식형펀드를 각각 1억원씩 가입했다고 가정하면 해당 금융그룹은 소비자의 돈 2억원을 비용 한푼 들이지 않고 운용할 수 있게 된다.

이 상황을 금융기관과 금융소비자 전체로 확장하면 주식형펀드 금액 만큼의 정기예금은 '0% 이자'로 조달하게 되는 셈이다. 결국 금융기관은 한 푼의 금융비용도 들이지 않고 또 주식운용실패에 따른 손실 리스크도 없이 100조원(7월기준 공모 주식형펀드잔액 50조원과 동액의 정기예금)을 활용하는 엄청난 혜택을 보게 된다.

반면 금융소비자는 아무런 보상 없이(=정기예금 이자가 펀드수수료가 서로 상쇄되므로) 100조원의 재산이 오로지 금융기관의 주식운용 성과에 좌우되는 상황에 놓인다. 그런데 지난 1년간 주식형펀드가 거둔 수익률은 -6.77%(에프엔가이드 6월말 자료)다.

결국 우리나라 금융재산 100조원의 1년간 손익을 정산해 보면, 금융소비자는 예금이자수입 7천200억원(50조원의 1.44%), 펀드손실 3조3800억원(50조원의 -6.77%)으로 2조6600억원의 순손실이 발생한 반면, 금융기관은 예금이자비용과 펀드수수료수입 7천2백억원은 서로 상쇄되고 예금 50조원의 예대마진(NIM) 1.5%인 7천500억원의 순수입을 거둔 것으로 볼 수 있다.

이를 두고 주식시황에 따른 불가피한 상황이라고 치부해 버리는 금융소비자가 과연 몇명이나 될까? 금융기관은 주식시황에 관계없이 항상 이익을 보는데 반해 소비자는 아무런 보상도 없이 시황변동 리스크에 그대로 노출되는 구조를 당연하게 바라볼 소비자는 많지 않다.

특히 현재와 같이 초저금리가 지속되는 상황에 주식형펀드의 수수료를 이런식으로 방치하다가는 주식형펀드가 소비자 전체로부터 외면 당할 수 있다. 억울한 생각이 드는 소비자가 많아질수록 ‘소비자를 위한 금융기관’이 아니라 ‘금융기관을 위한 소비자’가 돼 본말이 전도되는 금융사회로 전락하게 된다.

소비자만 일방적으로 리스크에 노출되는 금융시스템이 건전할 수는 없다. 따라서 소비자에게 최소한의 댓가는 지불하고 펀드의 성과 변동리스크를 지우게 하는 것이 바람직하다.

펀드에 관련된 이해당사자가 많고 수수료체계도 복잡해서 일률적으로 규정하기는 어렵지만 여러 개선방안은 제시할 수 있다. 예를 들어 정기예금 금리를 기준으로 펀드 특성별로 일정한 밴드 내에서 움직이도록 한다면 소비자만 일방적으로 손해보는 비정상적 금융수익구조는 일정 부분 방지할 수 있다.

물론 지속적인 금리하락이 있을 경우에는 펀드운용과 관리에 소요되는 수수료 하한도 검토돼야 한다. 여기에 운용기관의 전문성과 실적에 연동되는 성과보수 제도는 필수적이다.

어찌됐던 현행의 펀드 수수료체계는 초저금리시대와 ICT인프라 금융환경에 적합하지 않을 뿐더러 '금융기관을 위한' '금융기관에 의한' 구조라는 비판을 면하기 어렵다. 하루빨리 소비자 중심으로 펀드 수수료체계를 재정비하지 않으면 펀드 산업의 건전한 발전은 기대하기 어렵다.

펀드비용이 수신금리와 일치하는 지금 시점이 발전된 기준을 만드는 적기가 아닐까.

|

![[단독]'워터밤 여신' 권은비, 24억원에 송정동 주택 매입](https://thumb.mt.co.kr/11/2024/04/2024041609252491404_1.jpg/dims/resize/100x/optimize/)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![허각·강승윤·로이킴·박재정..故박보람 잊지 않은 '슈스케' 동료들[스타현장]](https://menu.mt.co.kr/upload/main/2024/2024041709033873072001_mainTop.jpg)