|

БнИЎЛѓНТРИЗЮ РЬРкМіРЭРК ДУОюГЊСіИИ, БтСИ ДыУт КЮНЧПЁ ЕћИЅ ДыМеУцДчБн РћИГ БдИ№ПЭ СжНФЧЯЖєПЁ ЕћИЅ НУРхМеНЧОзРЬ РЬКИДй Дѕ ИЙДйДТ РЧЙЬДй.

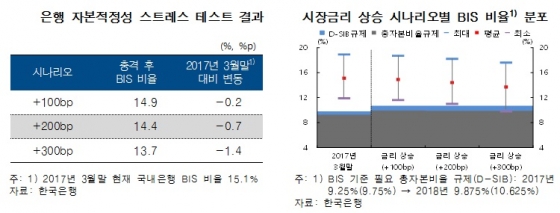

ЧбБЙРКЧрРЬ 22РЯ БЙШИПЁ СІУтЧб БнРЖОШСЄКИАэМПЁ МіЗЯЕШ РКЧр НКЦЎЗЙНК ХзНКЦЎ АсАњИІ КИИщ ПУЧи 3ПљКЮХЭ ГЛГтИЛБюСі НУРхБнИЎАЁ 3%ЦїРЮЦЎ ПРИІ АцПь БЙГЛРКЧр BIS БтСи УбРкКЛКёРВРК 15.1%ПЁМ 13.7%ЗЮ 1.5%ЦїРЮЦЎ ЖГОюСГДй.

НУРхБнИЎАЁ 1%ЦїРЮЦЎ, 2%ЦїРЮЦЎ ПРИЃДТ НУГЊИЎПРПЁМДТ BISКёРВРЬ АЂАЂ 14.9%, 14.4%ЗЮ ЧЯЖєЧпДй.

НУРхБнИЎ 3%ЦїРЮЦЎ ЛѓНТНУ РЬРкРЬРЭ СѕАЁПЁ ЕћИЅ BISКёРВ ЛѓНТ ЦјРК 0.4%ЦїРЮЦЎПДДй. БзЗЏГЊ ДыУт КЮНЧШПЁ ЕћИЅ ДыМеУцДчБн РћИГ(-0.7%ЦїРЮЦЎ), РЏАЁСѕБЧЦђАЁМеНЧ Ею НУРхМеНЧ(-0.6%ЦїРЮЦЎ) ЕюРИЗЮ BISКёРВРЬ РЬКИДй ХЋ ЦјРИЗЮ ЧЯЖєЧпДй.

ЧбРК АќАшРкДТ ЁАБЙГЛРКЧрРЧ BISКёРВРК 2018Гт ЙйСЉЅВ БдСІБтСиРЮ 9.875%ИІ ХЉАд ЛѓШИЧи КЙПјЗТРК ОчШЃЧб АЭРИЗЮ ЦђАЁЕЧГЊ БнИЎРЮЛѓ ЦјРЬ 3%ЦїРЮЦЎ РЬЛѓ РЬЗяСњ АцПь РЯКЮ РКЧр BISКёРВРЬ БдСІБтСиРЛ ЧЯШИЧЯДТ АЭРИЗЮ КаМЎЕЦДйЁБАэ ЧпДй.

ЧбЦэ 2014Гт РЬШФ РКЧрБЧ НХПы РЭНКЦїРњ(РЇЧшГыУтОз)ПЁМ АЁАш КёСпРЬ ШЎДыЕШ АЭРИЗЮ ГЊХИГЕДй. ЙнИщ НХПыЕюБоРЬ ГЗРК СпМвБтОїПЁ ДыЧб РЭНКЦїРњДТ УрМвЧпДй.

НХПы РЭНКЦїРњ(АЁАш+БтОї)ПЁМ АЁАшАЁ ТїСіЧЯДТ КёСпРК 2013ГтИЛ 40.0%ПЁМ СіГЧиИЛ 45.5%ЗЮ 5.5%ЦїРЮЦЎ ЛѓНТЧпДй.

СіГЧи РЯЙнРКЧр БтОї РЭНКЦїСЎДТ НХПыАјПЉОрРх, СіБоКИСѕ Ею КЮПмРкЛъРЛ СпНЩРИЗЮ 16СЖ1000ОяПј АЈМвЧпДй. РЬПЭ АќЗУ ЧбРКРК ЁАОїШВКЮСј РхБтШ, БИСЖСЖСЄ УпСј ЕюПЁ ЕћИЅ НХПыРЇЧш АцАшАЈРЬ ЙнПЕЕШ АЭЁБРЬЖѓАэ МГИэЧпДй.

РЬПЁ ЕћЖѓ РКЧрБЧ РќУМ РЭНКЦїРњРЧ ЦђБе РЇЧшАЁСпФЁДТ ЧЯЖєЧпДй. СіГЧиИЛ АЁАш Йз БтОїРЧ РЇЧшАЁСпФЁДТ 23.5%, 58.0%ЗЮ 2013ГтИЛАњ КёБГЧи АЂАЂ 4.0%ЦїРЮЦЎ, 3.6%ЦїРЮЦЎ ЧЯЖєЧпДй.

2014Гт РЬШФ АЁАшРЧ АэНХПыЕюБо РЭНКЦїРњ КёСпРЬ СѕАЁЧпАэ Сп‧РњНХПы КёСпРК АЈМвЧпДй. РЬДТ БнИЎ ЧЯЖєРИЗЮ РЬРкЛѓШЏ КЮДуРЬ ПЯШЕХ ПЌУМРВРЬ ЧЯЖєЧб ПЕЧтРИЗЮ ЧЎРЬЕШДй.

ДыБтОїАњ СпМвБтОї И№ЕЮ АэНХПыЕюБо РЭНКЦїРњ КёСпРЬ СѕАЁЧпДй. ДйИИ РњНХПыЕюБо СпМвБтОїРК КёСпРЬ ДыЦј АЈМвЧпДй. РКЧрЕщРЬ ИЎНКХЉ АќИЎИІ РЇЧи УыОрОїСО РЭНКЦїРњИІ УрМвЧЯАэ ПьЗЎТїСж РЇСжЗЮ ПЉНХРЛ ПюПыЧпДйДТ ЦђАЁДй.

ЧбРК АќАшРкДТ ЁАРЯЙнРКЧр РЇЧшАЁСпРкЛъ АќИЎ ЧрХТ КЏШДТ АГКА РКЧр ТїПјПЁМ ЧеИЎРћРЮ МБХУРИЗЮ ЦђАЁЕШДйЁБИч ЁАДйИИ АЁАшДыУтРЬ ХЋ ЦјРИЗЮ ДУОюГ ЛѓШВПЁМ ЧтШФ БнИЎЛѓНТ ЕюРИЗЮ ПЌУМРВРЬ ПУЖѓАЅ АцПь ГЛКЮЕюБоЙ§ ЛчПы РКЧрРЛ СпНЩРИЗЮ РЇЧшАЁСпФЁАЁ ГєОЦСњ Мі РжДйЁБАэ МГИэЧпДй.

![ЕЙПЌ ЛчЖѓСј 70Ды РчЗТАЁЁІГЛПЌГр С§ НУИрЦЎ КЮНЅДѕДЯ НУНХРИЗЮ[ДКНКМгПРДУ]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

!["ЧаЛ§ 10Иэ АХЧА ЙААэ ОВЗЏСЎ"ЁІКёБиРИЗЮ ГЁГ 'ПьСЄ ПЉЧр'[ДКНКМгПРДУ]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![ПЕЧЯ 13ЕЕ, БцГЩРЬ СзРН ИЗРЛЁІ'ОѓСі ОЪДТ ЙАБзИЉ'[ГВБтРкРЧ УМЧцИЎСђ]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

![ЧЯРЬКъ "ОюЕЕОю ЙЮШёСј ДыЧЅ, НЩАЂЧб 'СжМњ АцПЕ' СЄШВ ЙпАп"[АјНФ]](https://menu.mt.co.kr/upload/main/2024/2024042514365275022001_mainTop.jpg)

![ЙЬБЙ ДыМБ, 6АГСжИИ КИИщ Дф ГЊПТДй [PADO ЦэС§РхРЧ 'ЙЬБЙ Ды ЙЬБЙ']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)