|

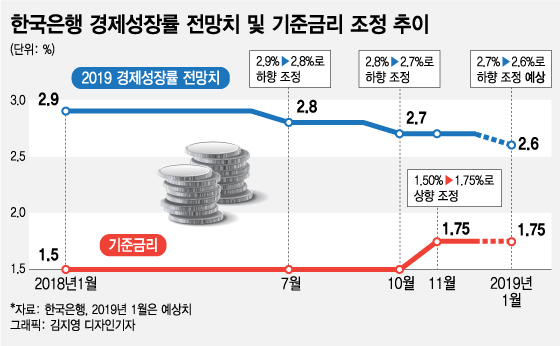

한은 경제전망 보고서는 매 분기 초에 발표되는데, 지난해 상반기 올해 성장률을 2.9%로 제시했다가 7월에 2.8%로, 다시 10월에 2.7%로 연속 하향조정한 바 있다. 그런데 오는 금통위를 앞두고 시장에서는 한은이 또 다시 올해 성장률 전망치를 낮출 것이라는 예상이 나오고 있다.

일단 대내외 경기상황을 고려할 때 올해 한국경제가 2.7% 성장률 달성이 쉽지 않다는 지적이 나온다. 지난 12월 기획재정부는 '2019년 경제정책방향'에서 올해 경제성장률 전망치를 기존의 2.8%에서 하향조정된 2.6∼2.7%로 제시했다.

특히 사상 최고 실적을 기록했던 반도체 경기가 최근 반도체 가격 하락으로 두자릿수 증가율을 나타내던 반도체 수출이 감소하고 이로 인해 지난 12월부터 전체 수출증가율도 -8.3%를 기록하는 등 불안한 모습을 보이고 있다.

다행히도 지난 4분기 GDP 성장률이 전년 동기 대비 3.1%로 깜짝 성장을 기록하고, 2018년 연간 성장률이 한은의 전망치대로 2.7%를 달성하면서 성장률 추가 하향조정에 대한 부담은 조금 덜해진 상황이다. 우리 정부도 올해 470조원에 달하는 사상 최대규모의 슈퍼예산을 통해 전방위적인 경기 부양에 나설 태세다.

그럼에도 시장에서는 올해 전반적인 경제 상황이 지난해보다 좋지 않을 것이라는 전망이 여전히 대세를 이루고 있다.

최근 다보스포럼을 앞두고 열린 세계경제포럼(WEF)에서 발표된 '2019 글로벌 리스크' 보고서에 따르면 2019년 증가할 것으로 예상되는 가장 큰 위험 요인으로 '강대국 사이의 경제적 충돌 위험'과 '다자간 교역과 관련된 규정이나 협정 약화'가 지목됐다. 올해 미중 무역 갈등이나 브렉시트 등 경제 환경의 급격한 변화와 선진국의 경기 둔화가 맞물리면서 첨예한 이해관계의 상충으로 글로벌 경제가 위축될 가능성이 크게 높아졌다.

사상 최대의 호황이라던 미국 경제마저 올해 재정 여력이 떨어지고, 각종 정치·경제적 리스크가 고조되면서 하반기 들어서는 성장률이 0%대로 급락하고 심지어 스태그플레이션이 발생할 수 있다는 지적까지 나온다.

이렇게 올해 글로벌 경기 둔화 우려가 커지자 주요 전망 기관들도 최근 들어 잇따라 전망치 하향 조정에 나서고 있다.

세계은행(WB)은 지난 8일(현지시간) 글로벌 경기 전망보고서에서 "무질서한 시장 움직임과 무역 갈등 확대 등으로 세계 경제의 침체 위험이 더 심각해졌다"고 지적하면서 올해 세계경제 성장률 전망치를 지난해 6월 전망치보다 0.1%포인트 낮은 2.9%로 제시했다.

IMF는 이미 지난해 발표한 'World Economic Outlook'에서 세계경제 성장률을 3.9%에서 3.7%로 낮췄고, 21일 발표한 2019년 전망보고서에서 다시 3.5%로 연거푸 하향조정했다. 무역분쟁, 노딜 브렉시트, 예상을 뛰어넘는 중국 경기 둔화가 세계 경제를 위축시킬 리스크가 커졌다는 지적이다. 이외에도 글로벌 투자은행(IB)들 역시 올해 세계경제 전망은 대체로 지난해보다 부정적이다.

국내경제도 반도체 경기가 이미 고점을 찍었다는 평가가 대세인 가운데 1월 들어 20일까지 수출증가율은 전년 동월 대비 14.6% 감소한 저조한 실적을 기록했고, 투자와 소비 지난해보다 모두 부진하거나 최소한 나아질 게 딱히 없다는 예상이 지배적이다.

이주열 총재는 지난 '2019년 신년사'에서 "안팎의 여건이 녹록지 않아 보인다"고 지적하면서 올해 한국경제가 2%대 중후반의 성장세를 보이고, 특히 저유가의 영향으로 수요 측면에서의 물가 상승압력이 크지 않을 것이라고 밝힌 바 있다.

이런 상황에서 한은이 성장률 전망치를 하향조정하지 않고 기존 전망치인 2.7%를 유지한다면 이는 한은 입장에서 다소 부담이 될 수 있다. 왜냐하면 전망치가 비록 0.1%포인트에 불과하지만 지난해와 올해 성장률을 동일하다고 전망하는 타당한 근거와 설명이 뒤따라야 하기 때문이다.

세계 유수한 전망기관들과 IB들은 모두 올해 성장률을 줄줄이 하향조정하고 있는 마당에 한은만 지난해와 동일할 것으로 전망한다면 이는 쉽지 않은 일일 뿐더러 자칫 한은 경제전망의 신뢰성을 약화시킬 수도 있는 문제다.

그런데 만약 한은이 성장률 전망치를 하향조정한다면 또 다른 문제가 제기될 수 있다. 그것은 바로 지난해 11월 말 단행했던 금리인상이 결국 실패한 정책임을 스스로 인정하는 꼴이 된다는 점이다.

사실 지난 11월 금통위 금리인상 결정을 두고 시장에서는 갑론을박이 많았다. 한은은 급증한 가계부채 부담과 한미 간 금리역전 폭 확대 등 대내외 금융불균형을 해소하기 위해 일찌감치 금리를 인상해야 한다는 시그널을 보냈다. 일각에서는 향후 경기가 안좋아질 것을 대비해 금리인하 여력을 확보하기 위해서라도 기준금리를 일단 올리고 보자는 의견도 적지 않았다.

반면 시장에서는 부진한 국내경기와 낮은 물가상승률, 가계부채 상환 부담 누증과 고용 불안, 글로벌경기 둔화 우려 등으로 금리인상이 바람직하지 않다는 의견도 많았다.(☞관련기사: 금리인상 '실기론'?…한은 11월 금리 인상 어려운 4가지 이유)

결과론적인 이야기일 수 있지만 만약 금리인상을 한은이 하려고 했으면 최소한 그나마 경기가 괜찮았던 2018년 상반기에 단행했어야 적절했다. 그런데 당시에 불확실성 등을 이유로 인상 타이밍을 놓쳐버리고는 이후 미국이 금리를 연거푸 인상하고 금리인상 실기론이 사방에서 터져나오자 한은은 부랴부랴 금융안정이라는 이유로 금리 인상을 단행하고 말았다.

이러한 한은의 행보가 더 이해하기 힘들었던 것은 금리인상 결정 직전에 지난해와 올해 성장률 전망치를 모두 하향조정했다는 점이다. 한은이 성장률 전망치를 하향조정한다는 것은 경기 전망이 부정적이라는 일종의 포지션을 보여주는 것인데, 전망치를 낮추고는 오히려 금리를 인상해버렸으니 이런 통화정책의 엇박자가 또 어디에 있을까 싶다.

그런데 올해 들어서 한은이 성장률 전망을 또다시 하향조정한다면 결과적으로 이는 지난 금리인상이 잘못된 결정이었다는 점을 보여주는 것이 된다. 즉 '전망치 하향조정' → '금리 인상' → '전망치 하향조정'의 과정은 누가 보더라도 상식에서 벗어난 통화정책 스탠스라는 이야기다.

오는 금통위에서 한은의 올해 성장률 전망은 하향조정에 점점 무게가 실리고 있는 분위기다. 만약 그렇게 된다면 한은은 ‘금리인상 실패론’을 넘어서서 ‘한은 무능론’이라는 날선 비판을 피하기가 쉽지 않다.

![[영상]술 먹고 기절, 눈 떠보니 "합의한 성관계?"](https://thumb.mt.co.kr/11/2024/04/2024042307442475800_1.jpg/dims/resize/100x/optimize/)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!['與 원내 유일 기후통' 김소희 "4년간 기후에 목숨 걸겠다"[인터뷰]](https://menu.mt.co.kr/the300/thumb/2024/04/06/2024042409174843410_1.jpg/dims/resize/300x/optimize)

![효녀들의 각자도생.."민희진, 뉴진스 이용 NO" 시위→아일릿 "하이브 감사"[종합]](https://menu.mt.co.kr/upload/main/2024/2024042419564877632961_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)