|

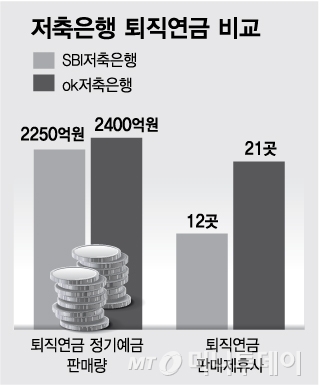

29일 저축은행업계에 따르면 OK저축은행의 퇴직연금 정기예금 잔액은 최근 2400억원에 도달했다. SBI저축은행의 퇴직연금 상품은 지금까지 2250억원의 판매를 기록 중이다. 퇴직연금 상품 판매를 시작한 20여개 저축은행 중 각각 1,2위다. JT저축은행의 경우 지금까지 약 1000억원 수준을 판매했다.

퇴직연금은 크게 확정급여(DB)형, 확정기여(DC)형, 개인형 퇴직연금(IRP)으로 나뉜다. DB형은 회사가, DC형과 IRP는 개인이 연금 운용 책임을 진다. DB형의 경우 SBI저축은행과 OK저축은행 모두 연 2.6%의 예금금리를 부여한다. DC형은 OK저축은행이 연 2.7%로 연 2.5%인 SBI저축은행보다 0.2%포인트 높다.

OK저축은행이 근소하게 SBI저축은행을 제칠 수 있었던 것은 DC형 금리를 높인 영업전략이 주효했다는 분석이다. OK저축은행 관계자는 “DB형은 회사가 운용 책임을 지는 만큼 개인보다는 리스크관리 측면에서 보수적일 것으로 판단했다”고 말했다. 실제로 2400억원 중 DC형 퇴직연금 판매량이 1400억원으로 더 많다.

SBI저축은행은 향후 제휴회사를 확대해 판매를 촉진시킨다는 계획이다. SBI저축은행 관계자는 “현재 12개사와 제휴를 맺고 있는데 다른 회사와도 추가 제휴를 논의 중”이라고 밝혔다. OK저축은행은 현재 21개사와 제휴를 맺은 상태다.

저축은행들은 퇴직연금 상품을 통해 장기고객 확보와 비용절감 두 가지 효과를 누릴 수 있다. 저축은행 고객은 다른 업권보다 금리 변동에 민감해 보통 1년 단위로 예·적금을 갈아타는 경우가 많다. 반면 퇴직연금은 길게는 20, 30년씩 이어질 수 있는 만큼 특판 등으로 예금금리를 인상해 고객을 끌어 모으던 저축은행으로선 새로운 효자상품이 될 수 있다. 한 저축은행업계 관계자는 “퇴직연금 판매도 제휴 금융회사에서 맡기 때문에 마케팅, 관리 등에 들어가는 비용도 절감할 수 있다”고 말했다.

올해 들어 저축은행 예금금리가 낮아진 것도 저축은행들이 퇴직연금 판매에 집중할 요인으로 지목된다. 저축은행중앙회에 따르면 이달 기준 저축은행 정기예금 평균금리는 연 2.61%(36개월)로 지난해 12월 2.73%에서 0.12%포인트 떨어졌다. 저축은행업계 다른 관계자는 “예금금리가 내려가면서 퇴직연금 상품의 매력도 상대적으로 높아졌다”고 말했다.

![[영상]술 먹고 기절, 눈 떠보니 "합의한 성관계?"](https://thumb.mt.co.kr/11/2024/04/2024042307442475800_1.jpg/dims/resize/100x/optimize/)

!["환율 1400원" 찍히자 달러 들고 우르르…명동 환전소 '북적'[르포]](https://thumb.mt.co.kr/11/2024/04/2024042214490689339_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

!['눈물의 여왕' 김수현♥김지원, 이유 있는 달달함 치사량 [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024042410380197862958_mainTop.jpg)

![미국 대선, 이번엔 다를까? 6개주만 보면 알 수 있다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)