|

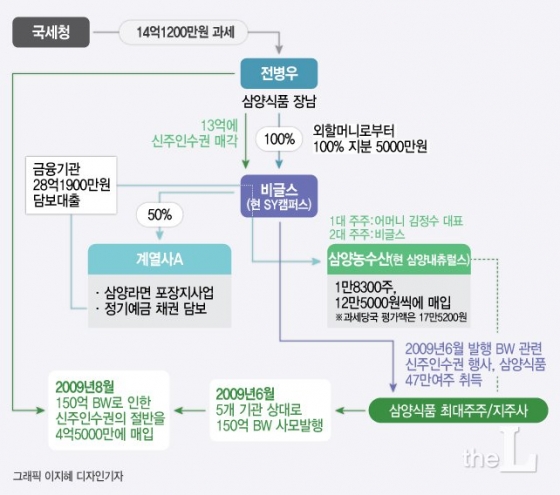

15РЯ Й§СЖАшПЁ ЕћИЃИщ МПяЧрСЄЙ§Пј СІ5КЮ(КЮРхЦЧЛч ЙкОчСи)ДТ Рќ ШИРхРЧ РхГВ РќКДПьООАЁ АњММДчБЙРЛ ЛѓДыЗЮ 2015Гт 1ПљПЁ ГЛИА 14Оя1200ИИПј ЛѓДчРЧ СѕПЉММ КЮАњУГКаРЛ УыМвЧЯЖѓАэ ГН МвМлПЁМ РќООРЧ УЛБИИІ И№ЕЮ РЮПыЧЯДТ ПјАэНТМв ЦЧАсРЛ СіГ 2ПљПЁ ГЛЗШДй. РЬ ЛчАЧРК ЧіРч ДчБЙРЧ ЧзМвЗЮ МПяАэЙ§ПЁ СЂМіЕХ СјЧр СпРЬДй.

РяСЁРК 1РЮ СжСжБтОїПЁ ЧцАЊПЁ РкЛъРЛ ИєОЦСсРЛ ЖЇ Бз БтОїРЧ СжСжПЁАд СѕПЉММИІ КЮАњЧв Мі РжРЛСі ПЉКЮПДДй. 2008Гт 5Пљ ДчНУ ИИ 14ММПДДј РќООДТ ПмЧвИгДЯРЮ РЬИ№ООАЁ МГИГЧб КёБлНК СжНФ 100%ИІ 5000ИИПјПЁ УыЕцЧпДй. КёБлНКДТ ЛяОчНФЧА ЖѓИщЦїРхСі ЛчОїКЮЙЎРЬ КаИЎЕХ МГИГЕШ Чб АшПЛч AЛчРЧ СіКаРЛ 50% КИРЏЧЯАэ РжОњДй.

КАЕЕРЧ ИХУтНЧРћЕЕ ОјДј КёБлНКДТ 2008ГтИЛ БтСиРИЗЮ РкЛъУбАшАЁ 1Оя900ИИПјПЁ РкБтРкКЛРК 5800ИИПјПЁ КвАњЧпДй. РЬЗИДй Чв ЛчОїНЧРћЕЕ ОјОњДй. БзЗБЕЅ КёБлНКДТ 2009Гт 6Пљ AЛчАЁ СІАјЧб СЄБтПЙБн УЄБЧРЛ ДуКИЗЮ БнРЖБтАќПЁМ 28Оя1900ИИПјРЛ КєЗС ЛяОчНФЧА БзЗьРЧ АшПЛчЕщРЬ КИРЏЧб ЛяОчГѓМіЛъ СжНФ 1ИИ8300СжИІ СжДч 12ИИ5000ПјОППЁ ИХРдЧпДй. РЬ АЁАнРК АњММДчБЙРЬ РћСЄЧб АЁАнРЬЖѓАэ КУДј 17ИИ5200ПјКИДй 29% АЁЗЎ ГЗРК АЁАнРЬОњДй.

ЛяОчГѓМіЛъ(ЧіРч ЛчИэРК ЛяОчГЛУђЗВНК)РК БЙГЛ ЖѓИщНУРхРЧ 10~12%ИІ СЁРЏЧЯДТ ЛяОчНФЧАРЧ УжДыСжСжЗЮ ЛяОчНФЧА БзЗьРЧ СіСжЛчДй. РЬ АХЗЁЗЮ РќООРЧ КёБлНКДТ ДмМћПЁ ЛяОчГѓМіЛъ 2Ды СжСж СіРЇПЁ ПУЖњДй. ЛяОчГѓМіЛъ 1ДыСжСжДТ РќРЮРх ШИРхРЧ КЮРЮРЬРк РќООРЧ И№ФЃРЮ БшСЄМі ДыЧЅДй.

АњММДчБЙРЬ ЙЎСІЗЮ ЛяРК СЁРК ЧЯГЊ Дѕ РжОњДй. НХСжРЮМіБЧРЛ ДыЗЎ РЮМіЧиМ ЛяОчНФЧА СжНФРЛ ДУЗШДйДТ КЮКаРЬДй. ЛяОчНФЧАРК 2009Гт 6Пљ 150ОяПј БдИ№РЧ ЛчИ№ BW(НХСжРЮМіБЧКЮЛчУЄ)ИІ ЙпЧрЧпДй. 1961Гт УЂЛч РЬЗЁ ЛяОчНФЧАРЬ BWИІ ЙпЧрЧб АЭРК Бз ЖЇАЁ УГРНРЬОњДй. BWЖѕ УЄБЧПЁ НХСжРЮМіБЧ, Ся ЙЬИЎ СЄЧиСј АЁАнПЁ НХБдЙпЧр СжНФРЛ Ль Мі РжДТ БЧИЎАЁ КйРК УЄБЧРЬДй. РЬ BWДТ ДчНУ 5АГ БтАќХѕРкРкАЁ 20Оя~50ОяПјОП ЛчЕщПДДй. ЙпЧр ШФ ЕЮДоПЉАЁ СіГ 2009Гт 8Пљ РќООАЁ РЬ BWПЁМ ЙпЛ§Чб НХСжРЮМіБЧ ЙАЗЎ 50%ИІ 4Оя5000ИИПјПЁ ЕЧЛчЕщПДДй. РќООАЁ 15ММПДРЛ ЖЇРЧ РЯРЬДй.

РќООДТ ДчНУ ЛчЕщРЮ НХСжРЮМіБЧРЛ РкНХРЬ 100% КИРЏЧб КёБлНКПЁ 13ОяПјПЁ ИХАЂЧпДй. КёБлНКДТ 2011Гт 6ПљКЮХЭ 12ПљБюСі 4ТїЗЪПЁ АЩУФ НХСжРЮМіБЧРЛ ЧрЛчЧи 47ИИПЉСж ЛѓДчРЧ ЛяОчНФЧА СжНФРЛ РчТї КИРЏЧЯАд ЕЦДй.

2015Гт 1Пљ АњММДчБЙРК "ЧќНФРћРИЗЮДТ КёБлНКАЁ ЛяОчГѓМіЛъ СжНФРЛ РњАЁЗЮ ОчМіЧЯАэ НХСжРЮМіБЧРЛ ЧрЛчЧпРИГЊ ММЙ§РћРЮ НЧСњРК РќООАЁ АЂ АХЗЁИІ ХыЧи РЬРЭРЛ ЙоРК АЭ"РЬЖѓИч 2009ГтРЧ ЛяОчГѓМіЛъ СжНФ УыЕц ДчНУПЭ 2011Гт НХСжРЮМіБЧ ЧрЛч ДчНУИІ БтСиРИЗЮ Уб 14Оя1100ПЉИИПјРЧ СѕПЉММИІ КЮАњЧпДй. РЬПЁ РќОО УјРЬ "ЛяОчГѓМіЛъ СжНФРЛ РњАЁЗЮ ЛчЕщРЬАэ НХСжРЮМіБЧРЛ ЧрЛчЧб СжУМДТ ПјАэПЭ КААГРЧ Й§РЮАн СжУМРЮ КёБлНК"ЖѓИч "АХЗЁ СжУМАЁ ОЦДб ПјАэАЁ СїСЂ РЬРЭРЛ ЙоОвДйАэ КМ Мі ОјДй"Аэ КвКЙЧи МвМлРЛ СІБтЧпДј АЭРЬДй.

Й§ПјРК РќООРЧ МеРЛ ЕщОюСсДй. РчЦЧКЮДТ РЯДм "КёБлНКРЧ МГИГАцРЇ, ЛчОїШАЕП ГЛПЊ, СжНФЁЄНХСжРЮМіБЧ ОчМіДыБн Йз НХСжРЮМіБЧ ЧрЛчДыБн СЖДоЙцНФ ЕюРЛ СОЧеЧЯИщ КёБлНКДТ ЛяОчНФЧА АшПЛч СжНФРЛ ХыЧи КёБлНКРЧ 1РЮ СжСжРЮ РќООЗЮ ЧЯПЉБн ЛяОчНФЧА БзЗьРЧ АцПЕБЧРЛ НТАшНУХААэРк МГИГЁЄПюПЕЕШ ИэИёШИЛчПЁ КвАњЧЯДй"Аэ ЦЧДмЧпДй.

БзЗЏГЊ "КёБлНКАЁ КёЗЯ ИэИёШИЛчПЁ КвАњЧЯДѕЖѓЕЕ РћЙ§ЧЯАд МГИГЕШ Й§РЮРИЗЮ Й§РЮАнРЛ АЁСјДй"Ич "КёБлНКАЁ ЛяОчГѓМіЛъ, ЛяОчНФЧА СжНФРЛ УыЕцЧб АЭРЧ НЧСњРЬ А№ РќООАЁ РЬ СжНФРЛ УыЕцЧб АЭАњ ЕПРЯЧЯАд ЦђАЁЕШДйАэ КМ Мі ОјДй"Аэ КУДй.

ЖЧ "ЛяОчНФЧА БзЗь СіЙшБИСЖПЭ АќЗУЧи РќООАЁ РкПЌРЮРЧ СіРЇПЁМ ЛяОчБзЗь АќЗУШИЛчЕщРЛ СіЙшЧвСі, РќООАЁ КёБлНКИИРЛ СпСЁРћРИЗЮ СіЙшЧв АЭРЮСіДТ НЧСњРћРЮ ЛчОїРЧ ПЕРЇ ИјСі ОЪАд СпПфЧб АцПЕЛѓ МБХУРИЗЮ КСОпЧв АЭ"РЬЖѓИч "ДчЛчРкАЁ МБХУЧб Й§ЗќАќАшИІ СИСпЧи КёБлНКИІ КААГРЧ ЕЖИГЕШ БЧИЎРЧЙЋРЧ СжУМЗЮ РЮСЄЧдРЬ ХИДчЧЯДй"Аэ ЧпДй.

1РЮШИЛчАЁ ЛчОїРЛ ПЕРЇЧЯСі ОЪДТ, НТАшИИРЛ ИёРћРИЗЮ Чб ИэИёШИЛчПЁ КвАњЧЯДйДТ СЁРЬ РЮСЄЕЦРНПЁЕЕ СжСжПЁ ДыЧб СѕПЉММ КЮАњДТ РЇЙ§ЧЯДйДТ ОъБтДй. РЭИэРЛ ПфБИЧб Чб ММЙЋДуДч ШИАшЛчДТ "Й§ПЁ РЧЧиМИИ АњММЧв Мі РжДйДТ СЖММЙ§ЗќСжРЧПЭ, АцСІРћ НЧСњПЁ ИТАд СЖММСЄРЧАЁ РЬЗяСЎОп ЧбДйДТ НЧСњАњММ ПјФЂРК ЧзЛѓ КЮЕњШїДТ ОчДы ПјФЂ"РЬЖѓИч "ДчБЙРЧ АњММБЧ ЧрЛчДТ БЙЙЮ БЧРЭРЛ ФЇЧиЧв ПЉСіАЁ ИЙДйДТ СЁПЁМ ОіАнЧб СЖММЙ§ЗќСжРЧ ПјФЂРЬ АСЖЕЧАя ЧбДй"Аэ ИЛЧпДй.

ДыЧќ ЗЮЦпПЁМ СЖММОїЙЋИІ РќЙЎРИЗЮ ЧЯДТ Чб КЏШЃЛчЕЕ "1РЮ СжСж БтОїПЁ ДыЧб АњММ КЮКаРК РкФЉ Й§РЮПЁ ДыЧб Й§РЮММПЭ АГРЮПЁ ДыЧб СѕПЉММАЁ СпКЙ АњММЕЩ Мі РжДТ РЬНДИІ ЧзЛѓ ОШАэ РжДй"Ич "УпШФ ЙшДчМвЕц ЙпЛ§НУ РЬПЁ ДыЧб АњММАЁ ЖЧ СпУИЕЩ Мі РжБт ЖЇЙЎПЁ РчЦЧКЮАЁ АњММПфАЧРЛ ОіАнШї ЧиМЎЧб АЭРИЗЮ КИРЮДй"Аэ ЧпДй.

![ЕЙПЌ ЛчЖѓСј 70Ды РчЗТАЁЁІГЛПЌГр С§ НУИрЦЎ КЮНЅДѕДЯ НУНХРИЗЮ[ДКНКМгПРДУ]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

!["ЧаЛ§ 10Иэ АХЧА ЙААэ ОВЗЏСЎ"ЁІКёБиРИЗЮ ГЁГ 'ПьСЄ ПЉЧр'[ДКНКМгПРДУ]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![ЧЯРЬКъ "ОюЕЕОю ЙЮШёСј ДыЧЅ, НЩАЂЧб 'СжМњ АцПЕ' СЄШВ ЙпАп"[АјНФ]](https://menu.mt.co.kr/upload/main/2024/2024042514365275022001_mainTop.jpg)

![ЙЬБЙ ДыМБ, 6АГСжИИ КИИщ Дф ГЊПТДй [PADO ЦэС§РхРЧ 'ЙЬБЙ Ды ЙЬБЙ']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)