|

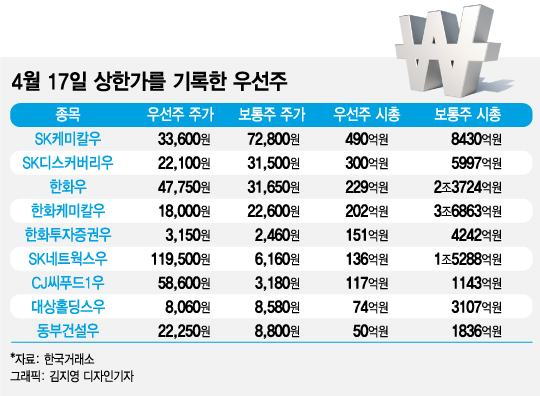

주가가 1만7000원대에서 7만원으로 4배 넘게 급등한 한진칼 우선주는 이날 소폭 조정을 받은 반면, 아시아나 항공 인수 후보로 거론되는 기업들의 우선주는 무더기로 상한가를 기록했다. SK케미칼, SK디스커버리, SK네트웍스, 한화, 한화케미칼, 한화투자증권, CJ씨푸드, 대상홀딩스, 동부건설의 우선주가 그 주인공이다.

일각에서는 배당수익률 등 우선주의 장점을 들어 우선주 이상급등 현상을 설명하지만, 별로 설득력이 없는 해석이다.

◇유동주식수 적고 기관 보유물량도 적은 우선주만 급등

이보다 우선주가 급등하는 원인은 유동주식이 적고 기관 보유물량이 많지 않아서 주가조작이 용이하기 때문이다. 17일 상한가를 기록한 우선주 9개 종목의 시가총액을 봐도 많게는 490억원(SK케미칼)에서 적게는 50억원(동부건설)에 불과하다.

이런 종목은 시가총액이 작기 때문에 적은 금액만으로도 시세조작이 가능하다. 보통주 주가의 약 40%에 불가한 금호석유화학 우선주가 17일 장 초반 29%까지 상승했다가 결국 6% 상승 마감에 그친 이유는 유동주식이 많기 때문이다. 금호석유화학 우선주 시총은 1194억원에 달한다.

한화도 좋은 사례다. 한화는 우선주(한화우)와 신형우선주(한화3우B)가 있다. 시총이 229억원에 불과한 한화우는 3일 연속 상한가를 치며 4만7750원까지 올랐는데, 한화3우B 주가는 1만5500원에 불과하다. 왜일까. 한화3우B는 시총이 3483억원에 달할 정도로 커서 주가 조작이 어렵다.

이처럼 17일 상한가를 기록한 종목은 모두 유동주식수가 적고 기관투자자의 보유물량도 얼마 없고 대부분의 주식을 개인투자자가 보유하고 있다는 공통점이 있다.

주가가 기업의 펀더멘탈 보다 지나치게 급등하면 기관투자자는 가차없이 매도하기 때문에 기관투자자 보유지분이 많은 주식은 인위적인 주가조작이 발생하기 힘들다. 하지만 개인투자자는 펀더멘탈과 관계없이 주가가 급등하는 주식을 따라가는 경우가 많다.

어떤 주식이든지 간에 급등한 주식은 수많은 사람들의 주목을 끈다. 소위 작전세력이 주가를 급등시켜서 투자자들을 유혹할 수 있는 좋은 타깃이 된다. 게다가 대중을 현혹할 수 있는 그럴듯한 이유까지 있으면 금상첨화다.

이번 우선주 광풍은 아시아나항공 인수 후보가 될 수 있다는 추측에서 시작됐다. 매번 대선을 앞두고 정치 테마주가 기승을 부리는 이유도 마찬가지다. 그런데 우선주의 상승폭이 더 가파른 건 대부분 유동주식수가 적어서 시총이 100억원대에 불과하기 때문이다.

◇더 멍청한 바보(Greater fool) 찾기 게임

재밌는 건 100년 전에도 똑같은 일들이 벌어졌다는 사실이다. 1900년대 초반 미국의 전설적인 투자자 제시 리버모어는 펀더멘탈과 상관없이 주가가 찍혀 나오는 주가 테이프(당시엔 주식 시세가 주가 테이프에 찍혀 나왔다)만 보고 모멘텀 투자를 해서 엄청난 부와 명성을 얻었다.

당시 온갖 작전이 난무했는데, 제시 리버모어는 “주가 테이프야말로 정보를 퍼뜨리는 최고의 수단”이라고 말했다. 특정 종목이 거래량 급증과 주가 급등세를 보이는 등 특이한 양상을 보이게 되면 주가표시기를 통해 시세정보를 받는 수많은 투자자들이 즉시 알아차리게 된다는 것이다.

이게 바로 다른 투자자들의 관심을 증폭시켜 새로운 투자자들을 끌어오는 수법인데, 이러한 수법은 ‘도배’(painting the tape)로 불렸다. 벌겋게 급등한 주가보다 사람들을 더 유혹하는 건 없기 때문이다.

지금도 마찬가지다. 수많은 투자자들이 이틀 연속 상한가를 치면서 주가가 70% 급등한 주식에 서슴없이 상한가 매수주문을 내는 걸 보면 알 수 있다. 설령 비싸게 사더라도 더 비싸게만 팔 수 있으면 된다는 계산에서 나온 매수 결정이다. 즉 내가 멍청하더라도 나보다 더 멍청한 사람만 찾을 수 있으면 성공한 투자가 될 수 있다는 ‘더 멍청한 바보이론’(Greater fool theory)이 밑바닥에 깔려있다.

그런데 만약 더 비싸게 살 매수자를 찾지 못해서 내가 더 멍청한 바보로 판명되면 문제가 심각해진다. 삼성전자 같은 우량주는 고점에 물려도 이른바 '존버'(끈질기게 버티기)하면 언젠가는 매수가격까지 회복될 수 있다.

하지만 급등한 테마주는 차트에서 피뢰침처럼 튀어나온 고점에 매수하고 나면 영원히 매수가격까지 안 올 가능성이 높다. 결국 워런 버핏이 절대 해서는 안 된다는 영구적인 자본 손실을 겪게 되는 것이다.

투자의 귀재 앙드레 코스톨라니는 기업가치와 주가를 주인을 따라 산책하는 반려견에 빗대어 설명했다. 개(주가)가 주인(기업가치)보다 앞서거니(상승) 뒤서거니(하락)해도 결국 개는 주인의 곁으로 올 수 밖에 없다는 얘기다.

우선주가 아무리 급등해도 장기적으로는 본연의 가치에 회귀할 수 밖에 없다. 순진하게 더 오르겠지 하는 생각에 우선주를 매수했다가는 내가 바로 더 멍청한 바보(Greater fool)가 될 공산이 크다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]어도어 경영진, 글로벌 국부펀드에 매각 검토...애널 실명도 등장](https://thumb.mt.co.kr/11/2024/04/2024042308451477838_1.jpg/dims/resize/100x/optimize/)

![[영상]"이강인, 손흥민에 패스 안 해 실점"…요르단전 이 장면 '시끌'](https://thumb.mt.co.kr/10/2024/02/2024021605405373481_1.jpg/dims/resize/100x/optimize)

!["회사 가져 와" "BTS 軍 보내"..'민희진의 난' 무속인이 코칭했나 [★NEWSing]](https://menu.mt.co.kr/upload/main/2024/2024042514525021637661_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)