|

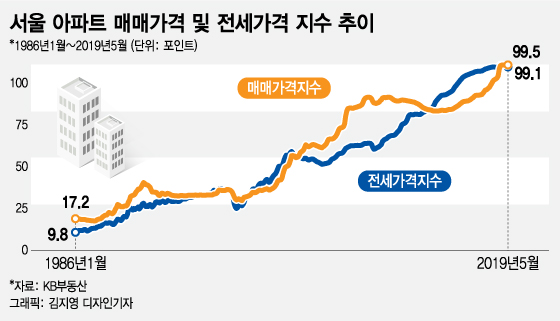

사람들이 느끼는 전세가격의 체감 하락폭은 실제 지수 하락폭보다 크다. 특히 지난해 서울 아파트 가격이 13.6% 상승하는 부동산 광풍을 거치고 난 뒤라 더 그렇다. 이는 2006년 서울 아파트 가격이 24.1% 상승한 이후 최대 상승폭이다.

◇부동산 광풍은 끝난 걸까, 전세가 정답일까?

이제 부동산 광풍은 끝나고 아파트 가격이 하락하기 시작한 걸까? 무주택자는 집을 사지 말고 전세로 사는 게 정답일까.

대답은 “글쎄올시다”다. 2015년 1월부터 야금야금 상승하기 시작한 서울 아파트 가격은 2018년 12월까지 약 31% 상승했다. 하지만 올 5월 서울 아파트 가격은 지난해 12월의 최고점 대비 약 0.5% 하락하는데 그쳤다. 서울 일부 지역 아파트 가격이 최고점 대비 몇 억원 하락했다는 뉴스가 나오는데도 대다수 사람들이 아파트 값이 별로 하락했다고 느끼지 못하는 이유가 이 때문이다.

전세제도는 우리나라에만 있는 독특한 주택 임대차 계약 제도다. 임차인은 집값의 절반이 넘는 목돈(전세금)을 임대인에게 맡기는 대신 집세를 따로 내지 않는다. 사실상 임대인이 목돈을 대출했을 경우의 이자를 임차인이 집세로 내는 셈이다.

우리나라에서 전세제도가 발달한 건 60~70년대 고도성장기 제도권의 주택금융시스템이 거의 갖춰져 있지 않았던 영향이 컸다. 값비싼 사채나 대출 대신 주택 사용권을 내주고 목돈을 융통하는 사적인 금전대차 방법으로 전세제도가 활용되면서 전세가 확산됐다.

아파트 구입과 전세를 투자에 비교한다면, 전자는 주식에 후자는 채권에 투자하는 것과 비슷하다. 장기적으로 볼 때 전세보다는 아파트 구입이 정답이다. 전세는 집값 하락 리스크는 회피할 수 있지만, 집값 상승에 따른 혜택을 누릴 수 없기 때문이다.

아파트 구입과 전세를 주식과 채권투자에 좀 더 자세히 비교해보자. 기업의 소유권을 의미하는 주식은 회사가 망해서 휴지가 될 수 있는 리스크가 존재하지만, 큰 수익을 올릴 가능성도 크다. 반면 채권은 종이쪼가리가 될 가능성은 적지만, 잠재적인 수익폭도 제한적이다.

◇주식투자 vs 채권투자에 비유하면

예컨대 1996년 12월말 삼성전자 주식을 샀다고 가정해보자. 당시 789원에 불과하던 주가는 2018년 12월말 38700원으로 상승했다. 22년동안 삼성전자 주가는 약 4800% 상승했으며 연평균 복리수익률은 19.4%에 달한다.

반면 삼성전자가 발행한 회사채에 투자했다면 얼마일까. 1997년부터 2018년까지 우리나라 회사채 AA-등급 3년물 금리를 이용해 계산하면, 1996년 말 투자한 100만원은 2018년 말 세전기준 약 340만원에 불과하다. 22년동안 약 240% 상승했으며 연평균 복리수익률은 5.7%에 불과하다.

물론 삼성전자는 예외적인 사례이긴 하지만, 장기적으로 경제가 성장하는 한 주식과 부동산 가격은 우상향할 수 밖에 없다.

우리나라 명목 국내총생산(GDP)은 1996년 481조원에서 2018년 1782조원으로 22년동안 약 270% 증가했다. 만약 현재의 성장률 수준인 3% 성장이 유지된다면, 24년 후인 2042년 우리나라 명목 GDP는 100% 늘어난 3564조원에 달하게 된다.

물론 집값은 인구 구조 변화, 통화량 증가 추이, 금리 및 부동산 공급 등 다양한 요인이 영향을 미친다. 하지만 향후 24년 동안 우리 경제가 두 배로 성장한다는 전제 하에 부동산 가격도 우상향 패턴을 유지할 가능성이 높다.

미국을 봐도 그렇다. 미국의 S&P 케이스·실러 전국 주택가격 지수는 지난 3월 206.225를 기록했다. 2007년말 불거진 서브프라임 모기지 사태 이후 주택가격이 2011년까지 조정 받았지만, 현재 하락폭을 모두 회복하고 사상 최고치를 경신하고 있다. 미국 경제가 견고한 성장을 지속하고 있기 때문이다.

전세는 채권에 투자하는 것과 같다. 원금회수가 보장되기 때문에 리스크가 적지만, 동시에 성장의 과실을 누릴 수 있는 기회도 적다. 우리나라의 장기적인 경제성장을 확신하는 한, 전세보다는 아파트 구입이 유리한 선택이다.

최근 2~3년 급등한 아파트값을 무릅쓰고 당장 집을 사야 한다는 얘기는 아니다. 10~20년을 놓고 장기적으로 볼 때 전세보다는 아파트 구입이 더 나은 선택일 가능성이 크다는 말이다.

물론 자금이 충분치 않아 어쩔 수 없이 전세를 선택해야 하는 사람들이 많다. 하지만 자금 여력이 어느 정도 된다면 일정 수준의 대출을 수반하더라도 무주택자 위주로 재편된 분양시장에서 청약을 노리는게 현명한 선택이 될 것이다.

!["환율 1400원" 찍히자 달러 들고 우르르…명동 환전소 '북적'[르포]](https://thumb.mt.co.kr/11/2024/04/2024042214490689339_1.jpg/dims/resize/100x/optimize/)

![[영상]술 먹고 기절, 눈 떠보니 "합의한 성관계?"](https://thumb.mt.co.kr/11/2024/04/2024042307442475800_1.jpg/dims/resize/100x/optimize/)

![[단독]SK, 세종시에 반도체 공장 신설 추진](https://thumb.mt.co.kr/11/2024/04/2024041709093149706_1.jpg/dims/resize/100x/optimize/)

![광교도 아닌데…"수원 국평이 9억?" 외면받던 이 동네 '반전'[부릿지WALK]](https://thumb.mt.co.kr/11/2024/04/2024041816551096732_1.jpg/dims/resize/100x/optimize/)

!["아파트 주차비 3배 내라니" 차 2대 있는 세대 '당황'…주차와의 전쟁[부릿지]](https://thumb.mt.co.kr/11/2024/04/2024041613364588361_1.jpg/dims/resize/100x/optimize/)

![학교 운동장에 56m '초대형 김구' 그림, 그린 이유가…[인류애 충전소]](https://thumb.mt.co.kr/10/2024/04/2024042211365743544_1.jpg/dims/resize/100x/optimize)

!["조사 거부한 사람도.." 어도어 민희진, 하이브에 답 할까[스타이슈]](https://menu.mt.co.kr/upload/main/2024/2024042317590055005457_mainTop.jpg)

![미국 대선, 이번엔 다를까? 6개주만 보면 알 수 있다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)