잘 알려진 것처럼 올해 1분기 우리나라 경제성장률은 마이너스였다. 물론 이는 지난해 1분기가 아니라 4분기 대비 증가율이다. 그러나 어찌되었든 경제가 좋지 않은 분위기인 것은 사실이다. 이렇게 경제상황이 좋지 않아 모두가 고통스러운 와중에 은행들은 손쉽게 이자장사로 돈을 벌었다는 비난이 나왔다. 우리나라에서 이익을 많이 냈다고 욕먹는 기업은 아마 은행 등 금융회사들 이외에는 별로 없을 것이다. 그만큼 금융회사에 대한 반감이 크다.

전반적으로 경제가 작년에 비해 별로 좋지 않은데 은행의 이자이익이 늘어난 이유는 무엇일까? 한번 찬찬히 따져보자.

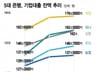

이자이익은 이자이익을 내는 자산의 크기에 이자수익률을 곱해서 나온다. 이자수익률을 순이자마진(NIM)이라고 한다. 지난해 1분기 국내은행의 순이자마진은 1.65%였는데 올해 1분기에는 1.62%이다. 이자수익률이 오히려 떨어졌다. 그럼 어떻게 이자이익이 늘어났나? 이자수익률이 떨어졌는데 이자이익이 늘어났다는 것은 이자이익을 내는 자산의 규모가 크게 증가했다는 이야기다. 즉 은행들이 가계나 기업 등 실물경제에 자금중개를 더 싸게 더 많이 했다는 것이다. 가계대출을 옥죄는 정책이 이어졌으니 아마 기업에 대한 자금중개가 더 많이 늘어났을 것이다. 이렇게 따져보니 은행들이 욕먹을 짓을 한 것은 아니다. 대출 부실화에는 시간이 걸려 실물경제와 은행 이익 간에 시차가 있다는 점도 작용했다.

우리나라 은행들은 손쉽게 돈을 버는 이자이익에 대한 의존도가 너무 높다고 비난을 받는다. 그러나 뒤집어 생각해보면 이는 가계와 기업에 자금중개를 많이 하기 때문에 벌어지는 현상이다. 또한 은행이 각종 금융서비스에 대해 원가에도 미치지 못하는 수수료를 받는 것도 한 몫하고 있다. 아마 우리나라 은행들이 비이자이익 비중이 더 높다면 더 많은 비난을 받았을 것이다. 또 이자장사가 “손쉬운” 돈벌이 방법은 아니다. 엉뚱한 곳에 돈을 빌려줬다가 떼이면 큰 손실을 볼 수 있다. 이자장사는 치열한 신용평가와 지속적인 관리․감독이 필요한 어려운 장사다.

그렇다고 우리나라 은행들이 칭찬받을 행동만 하는 모범생이라는 얘기는 아니다. 모자라는 점이 많다. 부동산 담보를 잡고 기업대출을 해주는 비중부터 줄여야 한다. 기업의 기술력이나 미래가치를 평가하여 대출해 줄 수 있는 능력을 길러야 한다.

시장이 포화상태인 국내에서만 경쟁하지 말고 넓은 해외시장 개척에도 적극적으로 나서야 한다. 물론 해외시장 개척이 말처럼 쉬운 일은 아니다. 특히 제조업과는 달리 금융업은 현지화가 필수적이어서 해외시장 개척은 시간이 걸리고 성공 여부도 불확실하다. 그래도 해외진출은 수익다변화와 지속적인 성장을 위해 필요하다.

한편 현재 세계 금융의 화두는 디지털금융이다. 우리나라는 다소 뒤처져 있다. 하지만 여기서 더 뒤떨어지면 따라잡기 어렵다. 분투가 필요하다. 소비자보호도 생존의 문제라는 전향적인 자세로 접근해야 한다. 최근에 이익은 좀 냈지만 앞으로 은행들이 해야 할 일이 많아 보인다.

|

| 이병윤 금융연구원 선임연구위원 / 사진제공=금융연구원 |

![[단독]'워터밤 여신' 권은비, 24억원에 송정동 주택 매입](https://thumb.mt.co.kr/11/2024/04/2024041609252491404_1.jpg/dims/resize/100x/optimize/)

![[단독]SK, 세종시에 반도체 공장 신설 추진](https://thumb.mt.co.kr/11/2024/04/2024041709093149706_1.jpg/dims/resize/100x/optimize/)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

!['이범수와 이혼' 이윤진, 불법 무기 신고 언급 "법의 심판 믿을 것"[전문]](https://menu.mt.co.kr/upload/main/2024/2024041717543390296522_mainTop.jpg)

![[영상]북한 침투했던 그 무인기…표적 찍자, K9 포탄 140발 '쾅쾅'](https://menu.mt.co.kr/the300/thumb/2024/04/06/2024041717471540526_1.jpg/dims/resize/300x/optimize)