|

БнРЖХѕРкЧљШИПЁ ЕћИЃИщ ПУ 3ПљИИ ЧиЕЕ 2%ИІ ЛѓШИЧЯДј 10ГтЙА БЙАэУЄ БнИЎДТ 5Пљ РЬШФ БоАнЧЯАд ЖГОюСіИч ЁЎБнИЎР§КЎЁЏ ЧіЛѓРЛ КИРЬАэ РжДй. ЧбБЙРКЧрРЬ 7Пљ 18РЯ БтСиБнИЎИІ 1.75%ПЁМ 1.50%ЗЮ РќАн РЮЧЯЧб РЬШФПЃ НУСп БнИЎ ЧЯЖєММАЁ ДѕПэ АЁМгШЕЦДй.

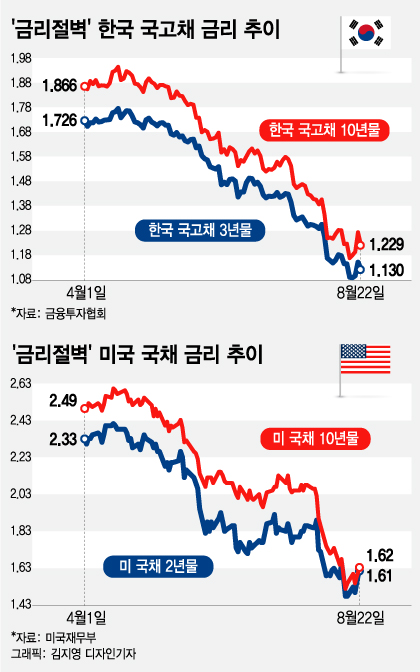

БоБтОп 10ГтЙА БЙАэУЄ БнИЎДТ СіГ 8Пљ 16РЯПЃ ЛчЛѓ УжРњФЁРЮ 1.172%БюСі ЖГОюСГДй. РЬГЏ УЄБЧБнИЎДТ БЙАэУЄ 1ГтЙАКЮХЭ 50ГтЙАБюСі ИИБтИІ КвЙЎЧЯАэ И№ЕЮ ЛчЛѓ УжРњФЁИІ АЅОЦФЁПќДй.

ЧіРч БнРЖНУРхРК ПРДТ 10ПљАц ЧбРКРЬ БтСиБнИЎИІ УпАЁ РЮЧЯ(0.25%p)ЧЯАэ РЬОю ГЛГт ЛѓЙнБт СпПЁ Чб ТїЗЪ Дѕ РЮЧЯ(0.25%p)Чи ПЊДы УжРњРЮ 1.0%БюСі ЖГОюСњ АЭРИЗЮ ГЛДйКИАэ РжДй. НУСп БнИЎ ЧЯЖєММДТ РћОюЕЕ ГЛГтБюСі СіМгЕЩ РќИСРЬЖѓДТ Ад ДыММДй. БзЗИАд ЕЩ АцПь БзОпИЛЗЮ ЁЎУЪРњБнИЎЁЏ НУДыАЁ ПРАд ЕШДй.

БнИЎ РЮЧЯДТ БЙГЛПЁИИ БЙЧбЕШ ЧіЛѓРЬ ОЦДЯДй. ПУ ЕщОю Рќ ММАшРћРИЗЮ 20ПЉ АГРЧ БЙАЁАЁ БнИЎИІ ГЗУшДй. ЙЬБЙЕЕ СіГДо 31РЯ 10ПЉ Гт ИИПЁ БтСиБнИЎИІ 0.25%p ГЛЗШДй. РЬЗЮНс ЙЬБЙРЧ БтСиБнИЎДТ 2~2.25%ЗЮ ГЗОЦСГДй. БзИЎАэ ЧЯЙнБтПЁ БнИЎАЁ УпАЁЗЮ РЮЧЯЕЩ АЁДЩМКРЬ ГєДй.

АдДйАЁ ЙЬБЙ ЦЎЗГЧС ДыХыЗЩРК ПЌЙцСиКёСІЕЕРЬЛчШИ(ПЌСи)РЧ БнИЎРЮЧЯ ЦјРЬ ГЪЙЋ РлДйАэ ПЌНХ КвИИРЛ ЧЅУтЧЯАэ РжДй. ЦЎЗГЧСДТ ПЌСиРЬ ЁЎДѕ ХЉАэ КќИЃАдЁЏ БнИЎИІ РЮЧЯЧиОп ЧбДйИч БнИЎ РЮЧЯ ЦјРЬ СіБнКИДй 4ЙшГЊ ИЙРК 1%pРЬЛѓ ЕХОп ЧбДйАэ АјАјПЌШї ОаЙкРЛ АЁЧЯАэ РжДй. ЦЎЗГЧСРЧ ЖцДыЗЮ ЕШДйИщ ЙЬБЙЕЕ ГЛГтПЃ УЪРњБнИЎ НУДыПЁ СЂОюЕщАд ЕШДй.

РЏЗДРИЗЮ ДЋРЛ ЕЙЗСКИИщ 10ГтЙА БЙУЄ БнИЎАЁ ИЖРЬГЪНКЗЮ ЖГОюСј БЙАЁЕщРЬ МіЕЮЗшЧв СЄЕЕЗЮ УЪРњБнИЎ ЧіЛѓРК РЬЙЬ БЄЙќРЇЧЯАд СјЧрЕЧАэ РжДй. ПЙФСДы ЕЖРЯ 10ГтЙА БЙУЄ БнИЎДТ 22РЯ ЧіРч –0.68%ИІ БтЗЯЧЯАэ, ЧСЖћНКДТ –0.41%, НКРЇНКПЭ ГзДњЖѕЕхДТ АЂАЂ –0.98%, -0.56%Дй. ИжИЎ ОШ АЁАэ АЁБюПю РЬПєГЊЖѓРЮ РЯКЛЕЕ 10ГтЙА БЙУЄ БнИЎАЁ 22РЯ ЧіРч –0.22%ЗЮ ИЖРЬГЪНКДй.

ЦЏШї ЕЖРЯ 10ГтЙА БЙУЄ БнИЎДТ ПУЧи 5Пљ 31РЯ РќБюСі ПЊЛчРћРИЗЮ Чб ЙјЕЕ –0.21% ОЦЗЁЗЮ ЖГОюСЎ КЛ РћРЬ ОјОњДТЕЅ, ЧіРчДТ –0.68%БюСі ЧЯЖєЧпДй. БзОпИЛЗЮ ЁЎКэЗЂНКПЯЁЏРЬЖѓАэ КвИЎДТ РќДыЙЬЙЎРЧ ЛчАЧРЬ ЙњОюСј АЭРЬДй.

НУСп БнИЎ ЧЯЖєММДТ РКЧр ПЙРћБн БнИЎПЁМЕЕ ЖбЗЧРЬ ГЊХИГЊАэ РжДй. РЮХЭГнРКЧрРЮ ФЋФЋПРЙ№ХЉ(РЬЧЯ ФЋЙ№)ДТ ПУ ЕщОю ПЙРћБн БнИЎИІ РЬЙЬ Гз ТїЗЪГЊ ГЗУшДй. ФЋЙ№РК ПУ 3Пљ 7РЯ СЄБтПЙБн БнИЎИІ УжДы 0.15%p ГЗУсЕЅ РЬОю, 5Пљ 10РЯАњ 7Пљ 5РЯ, 8Пљ 1РЯПЁ ПЌДоОЦ ПЙРћБн БнИЎИІ АЂАЂ УжДы 0.20%p, 0.30%p, 0.20%pОП РЮЧЯЧпДй. СЄБтПЙБн БнИЎДТ ПУЧиПЁИИ УжДы 0.75%pГЊ ЖГОюСГДй. ФЋЙ№РЧ 1Гт СЄБтПЙБн БнИЎДТ 23РЯ ЧіРч 1.80%Дй.

ЧбБЙРКЧрРЬ ОеРИЗЮ БтСиБнИЎИІ УпАЁ РЮЧЯЧи ГЛГт ЛѓЙнБтБюСі 1%ЗЮ ЖГОюЖпИАДйИщ РКЧр ПЙРћБн БнИЎ(1Гт ИИБт)ЕЕ ЕЂДоОЦ 1% УЪЙнДыЗЮ ГЗОЦСњ Ад ЛЗЧЯДй.

БзЗИАд ЕЩ АцПь БзЕПОШ РКЧр ПЙРћБн РњУрПЁИИ РЧСИЧиПТ МіИЙРК ЛчЖїЕщРК РЬРкМіРд Р§КЎ ЧіЛѓПЁ ИТДкЖпИБ МіЙлПЁ ОјДй. 2%АЁ ГбДј 1Гт СЄБтПЙБн БнИЎАЁ 1% УЪЙнБюСі ЖГОюСіИщ РЬРкМіРдРК АХРЧ ЙнХфИЗРИЗЮ СйОюЕщАд ЕШДй. 1Гт СЄБтПЙБн БнИЎАЁ 1%ЖѓИщ 1ОяПјРЛ РњУрЧиКСОп 1Гт ШФПЁ АэРл 84ИИ6000Пј(ММБн АјСІШФ)ИИ МеПЁ Сц ЛгРЬДй.

ЕћЖѓМ НУСп БнИЎ 1%РЧ УЪРњБнИЎ НУДыАЁ ПРИщ РќХыРћРЮ РКЧр ПЙРћБнПЁМ ХЛЧЧЧи ЛѕЗЮПю РчХзХЉ МіДмРЛ УЃОЦОп ЧбДй. РЬЖЇ БтДыМіРЭЗќРЬ ГєРИИщМ ОШСЄРћРЮ МіРЭРЛ ОђРЛ Мі РжДТ ИХЗТРћРЮ ХѕРк ДыОШРИЗЮ АэЙшДчСж ХѕРкИІ ВХРЛ Мі РжДй.

ЛѓРхБтОїРК РЬРЭРЬ ХЉАд СйОю ДмБтАЃ ШИКЙРЬ ОюЗСПя СЄЕЕАЁ ЕЧСі ОЪДТ РЬЛѓ ЙшДчБнРЛ НБЛчИЎ УрМвЧЯСі ОЪАэ РЯСЄЧЯАд РЏСіЧЯЗС ЧбДй. РчЙЋЧаПЁМДТ РЬИІ ЁЎЙшДч ОШСЄШ СЄУЅЁЏРЬЖѓ КЮИЅДй. ЕћЖѓМ ЙшДчСж ХѕРкДТ КёБГРћ ОШСЄРћРЮ МіРЭРЛ БтДыЧв Мі РжДТ РчХзХЉПЁ МгЧбДй.

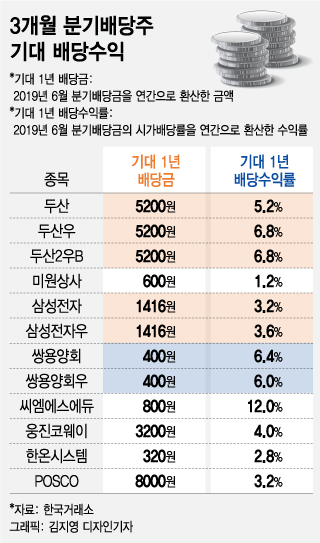

БзИЎАэ ЛяМКРќРкПЭ ААРК ПьЗЎСжИІ МБХУЧЯАэ ГЊОЦАЁ 3АГПљИЖДй ЙшДчРЛ СіБоЧЯДТ ЛѓРхБтОїРИЗЮ ХѕРк ЙќРЇИІ Дѕ СМШїИщ ПьЗЎСж АЁПюЕЅ ГєРК ЙшДчМіРЭРЛ ОШСЄРћРИЗЮ СіБоЧЯДТ СОИёЕщРЛ УпЗСГО Мі РжДй. ЧіРч ФкНКЧЧПЭ ФкНКДк НУРхПЁ ЛѓРхЕШ БтОї АЁПюЕЅ 3АГПљ КаБтЙшДчРЛ НЧНУЧЯДТ ЛѓРхЛчДТ ЛяМКРќРк, POSCO, ЕЮЛъ, ООПЅПЁНКПЁЕр Ею Уб 8АїРЬДй.

РЬЕщ БтОї СжНФРЛ ИХРдЧи 1Гт ЕПОШ КИРЏЧЯИщМ МіЗЩЧЯДТ ПЙЛѓ ЙшДчБн МіРЭРЛ ГЊХИГЛДТ ЙшДчМіРЭЗќ(dividend yield)РЛ ЛьЦьКИИщ, ЛяМКРќРкДТ 3.2%(2019Гт 6Пљ КаБтЙшДчБн НУАЁЙшДчЗќ БтСи)РЬАэ, ЕЮЛъРК 5.2%, НжПыОчШИДТ 6.4%ПЁ ДоЧбДй. ПьМБСжДТ ЙшДчМіРЭЗќРЬ КИХыСжПЁ КёЧи ГєДй. POSCOЕЕ ПЙЛѓ 1Гт ЙшДчМіРЭЗќРЬ 3.2%Дй. ФкНКДк НУРхПЁМ РЏРЯЧЯАд 3АГПљ КаБтЙшДчРЛ НЧНУЧЯДТ ООПЅПЁНКПЁЕрДТ 1Гт ЙшДч БтДыМіРЭЗќРЬ ЙЋЗС 12%Дй.

ЙшДчМіРЭЗќРК СжНФПЁ ХѕРкЧб Ек СжАЁ КЏЕПРЛ СІПмЧЯАэ МјМіШї ЙшДчБнИИРИЗЮ ОђДТ МіРЭРЛ ИЛЧбДй. 3АГПљ КаБтЙшДчСжДТ АХРЧ ДыКЮКаРЬ ЙшДчМіРЭЗќИИРИЗЮЕЕ РЬЙЬ ЧіРчРЧ СЄБтПЙБн БнИЎИІ ХЉАд ЛѓШИЧв ИИХ АэЙшДчСжДй.

АХБтПЁ ЧтШФ СжАЁ ЛѓНТРЬ ЕкЕћИЅДйИщ АэЙшДчСж ХѕРкДТ УжСО МіРЭЗќРЬ РКЧр ПЙБн БнИЎИІ УжМв Ию Йш РЬЛѓ ЖйОюГбРЛ Мі РжОю ДйАЁПРДТ УЪРњБнИЎ НУДыПЁ АЁРх ИХЗТРћРЮ 'УжОж' РчХзХЉ МіДмРИЗЮ АЂБЄЙоРЛ Мі РжДй.

|

![[ДѕПЕЛѓ] 'ДйФЁИщ ОюТМЗСАэ' РмЕ№ЙчМ ГЌНУ ПЌНРЁІ\](https://thumb.mt.co.kr/05/2024/04/2024041721160372364_1.jpg/dims/resize/201x/crop/201x130/optimize)

![БЄБГЕЕ ОЦДбЕЅЁІ"МіПј БЙЦђРЬ 9Оя?" ПмИщЙоДј РЬ ЕПГз 'ЙнРќ'[КЮИДСіWALK]](https://thumb.mt.co.kr/11/2024/04/2024041816551096732_1.jpg/dims/resize/100x/optimize/)

![ПЕЧЯ 13ЕЕ, БцГЩРЬ СзРН ИЗРЛЁІ'ОѓСі ОЪДТ ЙАБзИЉ'[ГВБтРкРЧ УМЧцИЎСђ]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

![БшМіЧіXБшСіПј, ОжАЃРх ГьРЬДТ ИсЗЮ..ЧіКѓЂОМеПЙСј ГбГЊ[ЁкFOCUS]](https://menu.mt.co.kr/upload/main/2024/2024041816322057036756_mainTop.jpg)