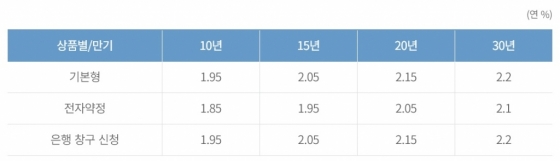

|

| /자료제공=주택금융공사 |

Q. 신규 구입 목적의 집단대출이나 중도금대출도 대환할 수 있나

A. 불가능하다. 서민형 안심전환대출은 근저당권이 설정된 주택담보대출을 상환하기 위한 대환대출이기 때문에 신규 구입 목적의 집단대출이나 저당권 설정이 불가능한 중도금대출은 대상이 아니다. 같은 이유로 전세자금대출이나 이주비대출, 마이너스통장 등도 대상이 아니다.

Q. 오피스텔을 담보로 대출받은 경우 대환할 수 있나

A. 불가능하다. 서민형 안신전환대출은 부동산등기부등본상 '주택’으로 구분되는 아파트, 연립주택, 다세대주택, 단독주택(다가구주택)만 대상이다. 오피스텔은 주택이 아닌 ‘업무용 시설’로 구분돼 등기된다. 다만 상가주택 등 복합용도 건물은 주택면적의 2분의 1 이상이면 신청할 수 있다.

Q. 2금융권 대출도 이용할 수 있나

A. 가능하다. 2015년 안심전환대출은 은행들이 자행 대환을 하는 방식이었으나 '서민형 안심전환대출’은 주택금융공사가 직접 취급하기 때문에 지원요건에 부합하면 2금융권 대출도 대환할 수 있다. 다만 서민형 안심전환대출은 LTV(주택담보대출비율) 70% 이하, DTI(총부채상환비율) 60% 이하면 가능하기 떄문에 이보다 대출금액이 많으면 대환할 수 없다.

Q. 강화된 LTV 규제로 원금 일부를 상환해야 하나

A. 상황에 따라 다르다. 대출신청액은 5억원 한도내에서 LTV 70% 이내까지 가능하다. 주택 가격 9억원 이하만 가능하기 때문에 대부분의 경우 원금 상환부담은 없을 것으로 보인다. LTV 70%와 대출한도 5억원을 초과한다면 일부 원금을 갚으면 서민형 안심전환대출을 이용할 수 있다.

Q. 여러 금융회사의 주담대를 보유한 다중채무자도 가능한가

A. 가능하다. 다만 서민형 안심전환대출이 1순위로 근저당을 설정할 수 있어야 한다. 선순위가 디딤돌대출 등 주택도시기금대출이거나 보금자리론이면 2순위도 가능하다.

Q. 만기일시상환이 가능한가

A. 불가능하다. 대출받은 다음날부터 만기까지 대출원금과 이자를 분할상환해야 한다.

Q. 서민형 안심전환대출을 받으면서 다른 은행으로 갈아탈 수 있나

A. 가능하다. 주금공 홈페이지에서 신청하면 된다. 다만 은행 창구에서 직접 신청하는 경우 기존 은행과 서민형 안심전환대출 은행이 같아야 한다.

Q. 은행과 주금공에서 중복 신청할 수 있나

A. 불가능하다. 서민형 안심전환대출은 △은행 창구 신청 △기본형(주금공 홈페이지 또는 스마트주택금융 앱) △전자약정(주금공 홈페이지 또는 스마트주택금융 앱) 중 1개에서만 신청할 수 있다. 또 기혼이면 본인과 배우자 중 한 사람 명의로만 신청해야 한다.

!["환율 1400원" 찍히자 달러 들고 우르르…명동 환전소 '북적'[르포]](https://thumb.mt.co.kr/11/2024/04/2024042214490689339_1.jpg/dims/resize/100x/optimize/)

![[영상]술 먹고 기절, 눈 떠보니 "합의한 성관계?"](https://thumb.mt.co.kr/11/2024/04/2024042307442475800_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!["조사 거부한 사람도.." 어도어 민희진, 하이브에 답 할까[스타이슈]](https://menu.mt.co.kr/upload/main/2024/2024042317590055005457_mainTop.jpg)

![미국 대선, 이번엔 다를까? 6개주만 보면 알 수 있다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)