|

| @머니투데이 김다나 디자이너 |

그렇다면 시장에 있는 모든 종목을 다 살 순 없을까. ‘대박’ 수익률을 기대하긴 어렵지만 적어도 시장 수익률만큼은 올릴 수 있기 때문이다. 이런 생각에서 나온 상품이 인덱스 펀드이고, 인덱스 펀드를 상장해 시장에서 사고팔 수 있도록 만든 상품이 ETF(상장지수펀드)다. 어떤 종목을 사야할지 고민될 때, 주식 투자에 큰 신경쓰지 않고도 적당히 수익을 내고 싶을 때 유용하다.

최근에는 ETF의 장점을 살리면서도 시장보다 높은 수익률을 노리는 ‘액티브 ETF’가 새로운 상품으로 떠오른다. 국내 증시에는 2017년 채권형 액티브 ETF가 먼저 선보였고, 올해 하반기에는 주식형도 상장될 예정이다. 요동치는 증시에서 액티브 ETF가 시장보다 높은 수익률로 성공을 거둘지 시장의 관심이 모인다.

◇정체된 ETF 시장…‘액티브’로 활력

우리나라 ETF 시장은 2002년 처음 시장이 열린 이후 매년 급성장했다. 2002년 3444억원이던 ETF 순자산가치 총액은 지난해 41조66억원으로 122배 증가했다.

연평균 35%씩 성장하던 ETF 시장은 최근엔 다소 정체기를 맞았다. 지난 8월 ETF 순자산가치는 40조6819억원으로 지난해말보다 0.8% 감소했다. ETF 시장이 역성장 한 건 올해가 처음이다. 코스피가 수 년째 박스권에 갇히면서 초과 수익을 원하는 투자자들의 욕구를 충족시키지 못한 것이다.

이 같은 문제를 보완하기 위해 도입한 것이 액티브 ETF다. 이는 기초 지수를 그대로 따르는 전통적인 ETF와는 달리 투자 종목과 매매 시점 등을 펀드매니저 재량으로 운용해 시장보다 높은 수익을 거두는 것을 목표로 한다.

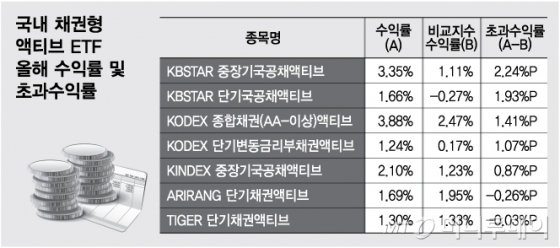

2017년 채권형에 한해 우선 도입된 액티브 ETF는 현재까지 비교지수보다 높은 수익률로 성공적이라는 평가를 받는다. 현재 국내에 상장된 채권형 액티브 ETF는 총 8종이다. 이중 8월 말 기준 순자산가치 1조1167억원으로 규모가 가장 큰 ‘KODEX 종합채권(AA-이상)액티브’는 올해 수익률이 3.88%로 비교지수 2.47%보다 1.41%P(포인트) 높은 수익을 올리고 있다.

‘KBSTAR 중장기국공채액티브’는 비교지수보다 2.24%P높은 수익률을 기록 중이고 ‘KODEX 단기변동금리부채권액티브’ 수익률은 1.24%로 비교지수 0.17%보다 7배 높은 수익을 올렸다. 액티브 ETF 8종 중 5종이 비교지수를 상회하는 성과를 거뒀다.

전세계 ETF 시장의 70%를 차지하는 미국에서도 액티브 ETF가 2008년 첫 도입된 이후 인기가 갈수록 높아지고 있다. 시장 이상의 초과 수익을 기대하는 투자 수요가 많다는 의미다.

미국 ETF 정보 사이트 이티에프닷컴(ETF.com)에 따르면 지난 2일 기준 미국 증시에 상장된 액티브 ETF는 307종, 운용자산규모는 900억달러로 5년 전인 2014년 161억달러보다 5.6배 증가했다. 이중 주식형이 131억달러, 채권형이 769억달러로 미국에서도 채권형이 대부분을 차지한다.

◇주식형 액티브 ETF ‘초과 수익’ 관심

한국거래소는 올해 하반기 국내 증시에도 주식형 액티브 ETF가 상장될 수 있도록 금융당국, 운용사 등과 협의를 진행하고 있다. 정체된 국내 ETF 시장을 살리고 투자자들의 다양한 수요를 충족시키기 위한 차원이지만 관건은 얼마나 성과를 내 수 있느냐다.

액티브 ETF가 초과 수익을 내기 위해선 거래소 상장규정으로 정해 놓은 상관계수를 조정해야 한다. 상관계수란 ETF가 기초지수 성과를 얼만큼 잘 따라가느냐를 수치로 나타낸 것인데 1에 가까울수록 상관관계가 높은 것이다.

현재 일반 ETF의 상관계수는 0.9, 채권형 액티브 ETF는 0.7로 설정돼 있다. 상관계수를 낮출수록 더 높은 초과 수익을 올리는 것이 가능하나 그만큼 손실률도 커진다.

자산구성내역(PDF) 공개 여부도 쟁점이다. 규정상 ETF는 의무적으로 ETF가 투자하고 있는 상품(주식, 채권 등) 내역을 매일 공시해야 한다. 기존 ETF는 지수가 담고 있는 종목에 그대로 투자하기 때문에 매일 내역을 공개해도 상관 없지만 매니저가 직접 운용하는 액티브 ETF는 매니저의 운용 노하우가 노출 될 수 있어 부담으로 작용한다. 미국 ETF 시장에서 주식형이 채권형에 비해 활성화가 덜 된 것도 이런 이유다.

한국거래소 관계자는 “적정 상관계수 설정과 PDF 공개 여부 등은 금융위원회와 논의해 결정할 것”이라며 “액티브 ETF가 투자자들이 만족할만한 성과를 올릴 수 있도록 제도적으로 정비하고 있다”고 설명했다.

주식형 액티브 ETF가 상장된다 해도 반드시 높은 수익률을 보장하는 것은 아니다. 미국 대표지수인 S&P(스탠다드앤푸어스)500의 올해 수익률은 15.2%인데, 미국의 주식형 액티브 ETF 상위 10개 종목(운용자산 기준) 중 이보다 높은 수익을 올린 상품은 6개 정도다. 전체적으로는 138종 가운데 68.8%인 95종이 시장보다 못한 성과를 거뒀다.

한지영 케이프투자증권 연구원은 “주식형 액티브 ETF는 시장 상황이 급변할 때 매니저들이 운용 전략을 급변경하면 시장에서는 순자산가치(NAV) 추정의 어려움으로 차익거래를 수행에 문제가 발생할 수도 있다”며 “PDF 공개 여부 등과 함께 지속적으로 해결해야 할 과제”라고 설명했다.

!['윈윈'하던 김병만과 SBS의 깊어진 갈등..'정글밥' 쉽지 않네 [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024041913540564397939_mainTop.jpg)