|

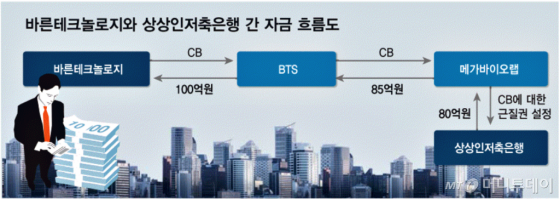

14일 금융감독원 등에 따르면 네트워크·보안 등 IT(정보기술) 관련 서비스 업체인 바른테크놀로지는 이달 초 100억원 규모의 CB를 2% 금리에 BTS투자조합을 상대로 사모방식으로 발행하기로 했다.

BTS투자조합이 취득한 바른테크놀로지의 CB는 메가바이오랩에 85억원어치가 양도됐고 메가바이오랩은 바른테크놀로지 CB를 담보로 상상인에서 다시 80억원을 대출받았다. ‘상상인→메가바이오랩→BTS투자조합→바른테크놀로지’로 자금이 흘러가는 과정에 바른테크놀로지의 CB가 쓰인 것이다.

아리온이 올 9월 상상인에서 돈을 조달받는 과정에서도 코스모스스카이어소시에이츠라는 신생업체가 사이에 껴서 아리온의 CB를 활용했다. 아리온이 CB를 발행하면 이를 코스모스스카이가 인수한 즉시 상상인에 담보로 제공해 자금을 대출받은 것이다.

증권업계에서는 바른테크놀로지, 아리온 외에도 이같은 3각 자금조달 구조를 활용한 곳들이 더 있었을 것이라고 보고 있다. 실제 13일 이에스브이도 지난해 7월 글로벌투자펀드1호라는 곳에 발행한 100억원 규모의 CB가 상상인에 넘어갔다고 정정 공시했다. 거래·유통단계가 단순화될수록 비용이 절감된다는 것은 상식이다. 사실상 상상인에서 돈을 공급받는 것임에도 바른테크놀로지, 아리온 등은 직접 상상인저축은행에 CB를 발행하지 않고 그 사이에 3자(메가바이오랩, BTS투자조합, 코스모스스카이 등)를 끼워넣은 것이다.

이같은 3각 구조의 자금조달은 최근 이슈가 된 WFM에서도 확인된 바 있다. WFM이 CB를 엣온파트너스에 발행하고 엣온이 이 CB를 상상인에 담보로 제공해 대출을 받은, 즉 ‘상상인→엣온→WFM’으로 자금연결구조가 만들어졌다. WFM은 엣온 외에도 팬텀파트너스라는 곳에 CB를 발행해 팬텀이 다시 이 CB를 담보로 상상인에서 자금을 조달하기도 했다.

단순화할 수 있는 자금대차 관계가 이같이 복잡하게 된 이유에 대해 증권업계에서는 의아하다는 평가를 내놓는다. 거래든 유통이든 최종 수요자와 공급자 사이를 연결하는 단계가 단순할수록 비용이 더 낮아지는 게 상식임에도 이같은 복잡한 구조가 만들어질 이유가 없다는 지적이다.

특히 최종 자금 수요자와 상상인과 같은 자금 공급자 사이에 낀 3자가 금리 손실을 보는 구조일 경우 이같은 의구심은 더 커진다. WFM이 엣온과 팬텀에 발행한 CB의 금리는 6%였던 반면 엣온과 팬텀이 상상인에서 돈을 빌릴 때의 금리는 12%였다. 엣온·팬텀이 각각 6%포인트의 이자손실을 감내해야 하는 구조다.

상상인그룹 계열의 상상인증권 노동조합은 최근 기자회견을 통해 WFM-엣온-상상인 사이의 자금거래에 대해 상상인이 WFM을 취득하려던 게 아니었다고 주장하는 과정에서 이같은 자금조달 구조에 대해 설명한 바 있다.

WFM이 직접 상상인에서 돈을 빌리려면 12% 이상의 금리를 내야 하는데 WFM이 이같은 여력이 없기 때문에 엣온·팬텀이 사이에 꼈을 뿐이라는 것이다. WFM은 상대적으로 낮은 금리에 자금을 조달하고 상상인은 두 자릿수 이자수익을 거두며 엣온·팬텀은 추후 전환청구권 행사를 통해 CB를 주식으로 전환하고 이를 장내매도해 시세차익을 거두면 된다는 의미다.

그러나 이같은 방식이 과연 옳은지에 대한 지적은 여전하다. 결국 이 과정에서 소액주주들의 피해가 생길 수 있다는 점 때문이다.

금융업계의 한 관계자는 “WFM 등의 자금조달 과정에 관여한 3자가 이익을 보는 과정에서 이들 상장사의 소액주주들은 지분가치 희석 등 손실을 감내해야 한다”며 “이같은 자금구조를 악용할 경우 주가를 인위적으로 떨어뜨려 리픽싱(전환가액 하향조정)을 최대한 유도한 후 추후 주가부양을 통해 3자가 최대의 시세차익을 얻도록 할 유인도 생길 수 있다”고 우려했다.

![[영상]북한 침투했던 그 무인기…표적 찍자, K9 포탄 140발 '쾅쾅'](https://thumb.mt.co.kr/11/2024/04/2024041717471540526_1.jpg/dims/resize/100x/optimize/)

![[영상]"이강인, 손흥민에 패스 안 해 실점"…요르단전 이 장면 '시끌'](https://thumb.mt.co.kr/10/2024/02/2024021605405373481_1.jpg/dims/resize/100x/optimize)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

![[속보]대통령실, 尹지지율 급락에 "국정에 민심 담도록 노력"](https://menu.mt.co.kr/the300/thumb/2024/04/06/2024041914295337567_1.jpg/dims/resize/300x/optimize)

![김병만 "내 아이디어 도용"vs SBS "스핀오프 NO"..'정글밥' 놓고 설전 [스타이슈]](https://menu.mt.co.kr/upload/main/2024/2024041912060538296288_mainTop.jpg)