|

주택연금의 월 수령을 결정하는 기준은 집값, 가입나이, 기대수명, 장기 집값 상승률, 금리수준 등이다.

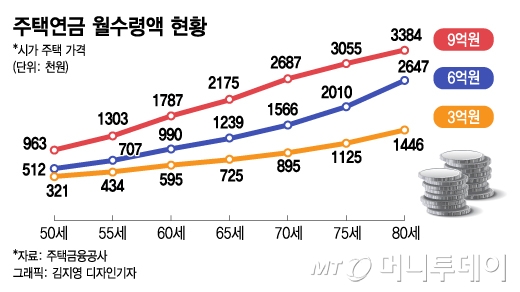

우선 집값이 높아야 연금액이 많아진다. 예컨대 60세 가구주가 3억원짜리 집으로 주택연금에 가입하면 매월 59만5000원(이하 종신지급방식 기준)을 받지만, 집값이 6억원이면 119만1000원을 받는다.

가입 연령의 영향도 크다. 주택연금은 가입자가 기대수명까지 생존한다고 가정해 연금액이 정해지기 때문이다. 나이가 많고 적은 가입자의 다른 조건이 모두 같다면, 고연령의 가입자가 더 빨리 사망하기 때문에 더 많은 돈을 지급해야 하는 셈이다. 같은 3억원 아파트로 가입해도 70세는 89만5000원을 받는다. 60세보다 30만원이 많다.

하지만 전문가들은 일찍 가입하는 게 낫다고 말한다. 매년 월 수령액이 줄어드는 추세기 때문이다. 실제로 상품 출시 초기인 2008년 65세였던 A씨가 3억원짜리 아파트를 가지고 주택연금에 가입했다면 월 수령액은 86만4700원으로 90세까지 총 2억6900만원을 받을 수 있었다.

반면 지난해 가입했다면 나이가 75세여서 월 수령액은 114만6380원으로 증가했지만 90세까지 받는 금액은 2억1900만원으로 5000만원 가량 덜 받는다. 올해는 같은 75세의 월 수령액이 112만5000원으로 더 줄었다.

젊은 나이 가입이 총액 면에서 반드시 유리한 것은 아니다. ‘역모기지론’이라는 주택연금 상품의 특성상 이용 기간이 길면 이자를 더 부담하게 되고, 자연스럽게 총 수령액도 줄 수 있다. 반면 가입자가 사망해도 배우자는 계속 수령하며, 오래 살수록 총액은 자연스럽게 늘어나는 등 변수가 많다. 집값이 떨어져도 매월 고정 수입이 유지되는 ‘안정성’은 더 큰 혜택일 수 있다.

정부는 내년부터는 3억원 주택 기준 만 55세 가입자가 월 43만원 가량을 수령할 수 있을 것이라고 예고했다. 주택가격 제한을 공시가 기준으로 바꾸지만, 월 수령액은 현재의 상한액은 그대로 유지된다. 이에 따라 내년 13억원 주택의 만 55세 가입자는 매월 수령액이 130만원 정도다. 시가 9억원 주택 보유자와 같다.

이렇게 되면 고가 주택 보유자는 가입을 망설일 수 있다. 주택 가치에 걸맞는 월 지급금을 받지 못하는 것은 손해라 생각할 수 있기 때문이다. 하지만 다른 선택지가 존재한다. 당장 '소득절벽'이 발생한 가입자는 일단 주택연금으로 안정적인 수입을 확보하고, 여유가 생기면 수령액을 갚고 해지하면 된다. 물론 이 과정에서 보증료(집값의 약 1.5%) 손해는 감수해야 한다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)