|

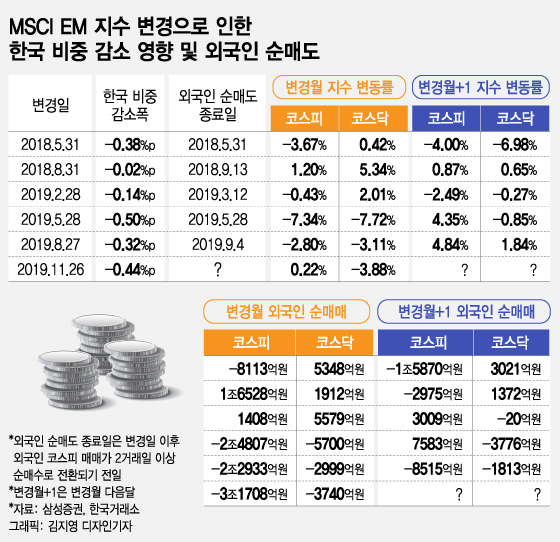

11월 MSCI EM 지수 변경으로 한국 비중은 약 –0.44% 포인트 감소됐다. 따라서 MSCI EM 지수를 벤치마크로 추종하는 외국인 패시브펀드의 경우 그만큼 한국 비중을 줄여야 한다. 이는 국내 증시에서 외국인 매물이 자동으로 출회되는 것을 의미한다. 이때 출회되는 외국인 매물은 한국 증시의 펀더멘털과 상관없이 MSCI EM 지수 변경에 따른 순전히 기계적인 매물이다. 물론 MSCI EM 지수를 추종하지 않는 외국인 액티브펀드나 헤지펀드에서는 기계적으로 매물이 출회되지 않는다.

실제로 한국 비중이 –0.44% 포인트 감소된 지난 11월 변경월에 코스피시장에서 외국인은 –3조1708억원을 순매도했다. 한국 비중이 각각 –0.32% 포인트, –0.50% 포인트 줄어든 올해 8월과 5월에도 외국인은 코스피시장에서 각각 –2조2933억원, -2조4807억원을 순매도했다. 한국 비중 감소폭이 –0.14% 포인트로 적었던 2월에는 외국인은 1408억원 순매수했다. 올해 MSCI EM 지수 변경이 있었던 5,8,11월 3개월 평균 외국인 순매도 규모는 2조6482억원이었다.

MSCI EM 지수 변경에 따른 외국인 매도세는 변경월에 국한되지 않고 변경일 이후 최대 2주 이상 이어졌다. 예컨대 8월 MSCI EM 지수 변경 때에는 변경일 후 그 다음주 중반까지 외국인 매도세가 지속됐고, 일주일이 지난 뒤에야 멈췄다. 외국인은 변경월 다음 달인 9월에도 코스피시장에서 –8515억원을 순매도했다. 올해 2월 MSCI EM 지수 변경 때에는 외국인 매도세가 변경일 후 2주 가까이 멈추지 않았다. 반면 한국 비중 축소폭이 가장 컸던 5월에는 변경일로 외국인 매도세가 바로 멈추고 그 다음달엔 7583억원 순매수로 전환됐다.

이렇게 MSCI EM 지수 변경으로 평균 2조원이 넘는 외국인 매물이 기계적으로 출회되면 국내 증시는 크게 출렁일 수밖에 없다. 예컨대 올해 한국 비중 축소폭이 가장 컸던 지난 5월에 코스피와 코스닥 모두 7%가 넘게 하락했다. 올해 총 4번의 MSCI EM 지수 변경 중에서 11월을 제외하고 나머지 세 번 모두 코스피가 하락했다. 코스닥은 2월을 제외하고 나머지 세 번 모두 –3%에서 –8%까지 하락했다.

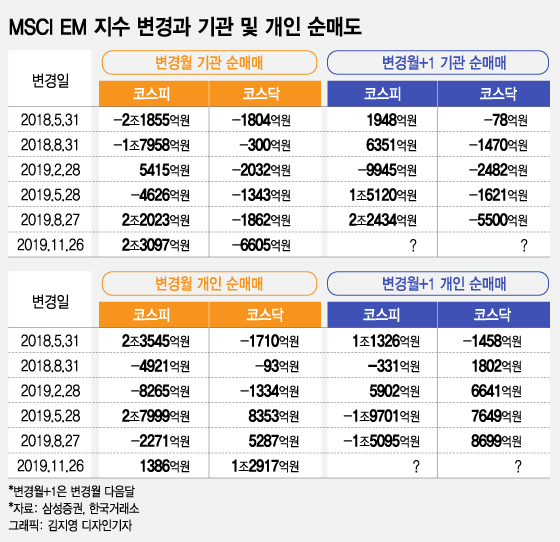

그러나 증시 하락폭이 전적으로 외국인 매물 규모에 비례해 결정되지 않는다. 기관과 개인이 외국인 매물을 얼마나 받아내는지에 따라 달라진다. 올해 한국 비중 축소폭이 가장 컸던 5월에 외국인 매물이 –2조4807억원이 출회되며 코스피가 –7.34% 하락했는데, 이때 기관도 코스피시장에서 –4626억원을 순매도하며 증시 하락에 일조했다.

반면 한국 비중 축소폭이 –0.44% 포인트로 지난 5월과 비슷했던 11월엔 외국인 매물이 –3조1708억원으로 지난 5월보다 더 많았지만, 기관이 2조3097억원을 순매수하며 증시를 떠받쳐 코스피는 오히려 0.22% 상승 마감했다.

여기서 문제는 MSCI EM 지수 변경이 일어날 때마다 기관과 개인은 증시 펀더멘털과 아무런 상관없이 기계적으로 출회되는 외국인 매물을 어떻게 받아야할지 고민에 빠진다는 점이다. 당시 투자 심리가 우호적이거나 향후 증시 전망이 밝다면 외국인 매물을 기꺼이 받아낼 수 있지만 그렇지 않다면 동반 매도에 나설 수밖에 없는 처지에 강제적으로 놓이게 된다. 그래서 국내 투자자들은 불안하다.

|

한국 증시의 위상이 작은 이유는 한국 기업들의 규모가 작기 때문이고 또한 삼성전자와 현대차와 같은 초대형 글로벌 기업이 더 이상 출현하지 않는 이유도 있다. 기업이 잘 돼야 경제도 커지고 나아가 증시의 위상이 올라가는데, 현재 많은 국내 기업들이 정체 혹은 쇠퇴 국면에 빠져 있은 탓에 한국 증시도 덩달아 쪼그라들고 있다.

국내 많은 기업들이 성장 가도를 달리고 또 새로운 초대형 글로벌 기업들이 속속 추가된다면, MSCI EM 지수 변경으로 한국 증시 비중이 축소될 리 없고 오히려 늘어나게 된다. 현재 중국 A주처럼 말이다. 그렇게 되면 현재와 같이 일 년에 네 번 외국인 매물이 2조원씩 출회되는 게 아니라 반대로 수조원씩 외국인 매수가 유입돼 한국 증시를 상승시키는 촉매제 역할을 하게 된다.

지난 2015년 11월 중국 ADR 최초 편입 이후 한국 증시는 MSCI EM 지수 변경 때마다 그 비중이 시종일관 줄어들었다. 내년에도 2,5,8,11월 말에 MSCI EM 지수 변경이 예정돼 있는데, 증시 전문가들은 내년 5월 지수 변경 때까진 큰 이슈는 없을 것으로 판단하고 있다.

국내 투자자들에겐 MSCI EM 지수 변경은 악재다. 한국 비중이 축소돼 수조원에 달하는 외국인 매물이 출회되기 때문이다. 국내 투자자들은 MSCI EM 지수 변경으로 한국 비중이 감소될 때마다 ‘한국 증시가 왜 계속 왕따되지?’라며 불만을 터뜨린다. MSCI에 뿔이 나 있다.

MSCI EM 지수 변경으로 한국 증시 비중이 축소되지 않고 반대로 확대되는 날이 올까. 한국 증시가 MSCI로부터 더 이상 '왕따' 취급을 받지 않고 '최애' 대접을 받는 주식시장으로 성장하길 희망한다. “아무도 흔들 수 없는” 증시강국 코리아가 되기를 꿈꾼다. 국내 투자자 모두의 희망이다.

![광교도 아닌데…"수원 국평이 9억?" 외면받던 이 동네 '반전'[부릿지WALK]](https://thumb.mt.co.kr/11/2024/04/2024041816551096732_1.jpg/dims/resize/100x/optimize/)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!['윈윈'하던 김병만과 SBS의 깊어진 갈등..'정글밥' 쉽지 않네 [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024041913540564397557_mainTop.jpg)