|

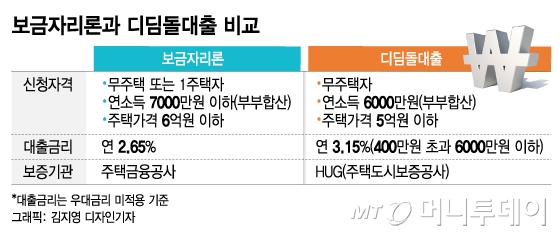

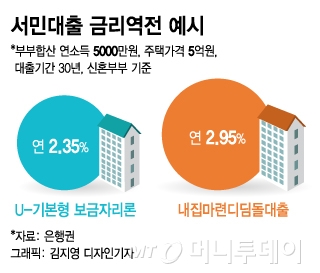

14일 금융권에 따르면 부부합산 연소득 5000만원의 무주택 신혼부부가 5억원 짜리 주택을 구입하기 위해 서민대출 상품인 보금자리론(U-기본형)과 디딤돌대출(내집마련)을 받을 경우 각각 부담해야 하는 대출금리는 연 2.45%, 연 2.95%(30년 만기 기준)다.

소득이나 주택가격 등에서 똑같은 조건에서 보금자리론 금리가 약 0.5%포인트 저렴하다. 두 상품을 꼼꼼하게 비교하지 않으면 이자를 더 내는 서민이 나올 수밖에 없다. 더구나 디딤돌대출은 보금자리론보다 더 취약한 계층을 위해 설계한 것인데도 금리가 비싸 정책 취지에 맞지 않다.

디딤돌대출은 연소득 6000만원 이하의 무주택자여야 하고 주택가격은 5억원 이하가 대상이다. 반면 보금자리론은 1주택자까지 가능하고 연소득과 주택가격 기준이 각각 7000만원 이하, 6억원 이하로 디딤돌대출보다 높은 편이다.

정부는 소득기준이나 주택보유수 등에 따라 적격대출·보금자리론·디딤돌대출 등 ‘서민대출 3종’을 운영 중이지만 이처럼 대출금리는 뒤죽박죽이다. 이는 보금자리론은 금융위원회 산하 주금공이, 디딤돌대출은 국토교통부 산하 HUG가 담당한 데서 기인한다.

|

한편 서민대출 뿐 아니라 전세대출 시장을 놓고도 양 보증기관은 ‘비효율’적인 경쟁을 하고 있다. 은행은 전세대출을 해 줄 때 주금공 보증을 받는데 2015년부터는 HUG도 전세보증을 시작했다. 전세보증은 대출자가 못 갚을 경우 보증기관이 90~100%를 대신 갚아주는 상품이다.

그런데 올해 6월부터는 주금공이 HUG가 해 왔던 전세금 반환보증 상품을 팔기로 했다. 반환보증은 집 주인이 보증금을 못 돌려 줄 때 보증기관이 임차인에게 돌려주는 상품이다. 사실상 똑같은 상품인데 대출자 입장에선 어차피 은행을 통해 보증을 받기 때문에 큰 차이가 없고 권하는 보증상품에 무턱대고 가입했다가 보증비용만 더 오를 수도 있다.

금융권 관계자는 “주금공은 수요자(대출자)에게 보증을 해 주는 곳이고 HUG는 공급자(건설사) 대상으로 이행보증을 하는 곳인데 서로 업무가 중복되면서 비효율을 낳고 있다”며 “설립 취지에 맞게 공적보증 체계에 대한 개편을 고민해 봐야 한다”고 말했다.

![[영상]술 먹고 기절, 눈 떠보니 "합의한 성관계?"](https://thumb.mt.co.kr/11/2024/04/2024042307442475800_1.jpg/dims/resize/100x/optimize/)

!["환율 1400원" 찍히자 달러 들고 우르르…명동 환전소 '북적'[르포]](https://thumb.mt.co.kr/11/2024/04/2024042214490689339_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!["성추행 프레임 씌워" 유영재, 선우은숙 언니 강제추행→사실혼 논란에 입 열었다 [전문]](https://menu.mt.co.kr/upload/main/2024/2024042407314978301804_mainTop.jpg)

![미국 대선, 이번엔 다를까? 6개주만 보면 알 수 있다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)