|

그래서 판매 개시일부터 가입 희망자가 일시에 몰리며 하나은행 앱이 마비되고 가입기간 3일 내내 가입 폭주로 거래가 지연되는 해프닝이 벌어졌다. 하나은행에 따르면 가입기간 3일 동안 총 132만3745명(입금액 3666억원)이 가입했을 만큼 고객의 호응은 폭발적이었다.

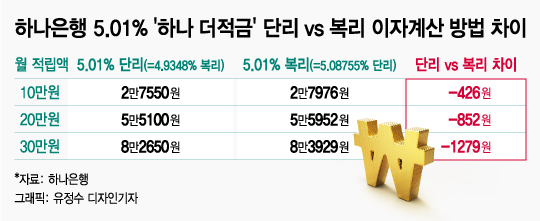

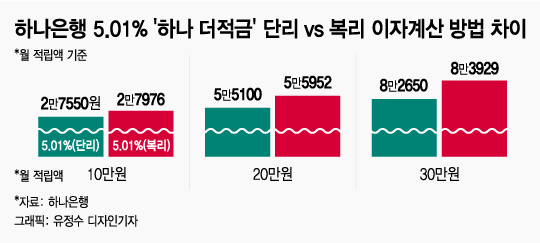

그런데 5.01% ‘하나 더적금’의 이자 지급 방법은 월복리가 아닌 단리다. 단리로 이자가 계산되기 때문에 가입 가능 최고액(월 30만원) 기준으로 1년 만기 세후 이자가 8만2650원이다. 월복리였다면 8만3929원이 됐을 것이다. 단리 적금은 월복리보다 세후 이자가 1279원 적다.

이자 계산 시 단리와 복리는 큰 차이가 난다. 단리 이자 계산은 복리효과 없이 명시된 이자율을 만기일까지 단순 안분해서 이자를 지급한다. 반면 복리 이자 계산은 발생한 이자가 원금에 더해져 불어난다.

‘하나 더적금’ 5.01% 단리 이자율은 월복리로 환산하면 4.9348%다. 5.01% 단리나 4.9348% 복리 1년 만기 적금의 세후 이자는 동일하다. 따라서 하나은행이 특판 상품으로 내놓은 5.01% ‘하나 더적금’은 ‘5%’가 아닌 4.9348% 월복리 적금인 셈이다.

|

하나은행이 사명 변경 이벤트로 내놓은 특판 적금의 이자율을 5.01%로 표시한 것은 마케팅 측면에서 보면 훌륭한 판촉 전략이고 결과적으로 가입기간 3일 동안 132만명이 가입했을 만큼 대성공을 낳았다. 마케팅 측면에서 하나은행의 5.01% ‘하나 더적금’은 매우 성공한 금융 상품이다.

그런데 소비자 입장에선 은행에서 판매하는 적금의 이자율 지급 방법이 서로 제각각이어서 혼란과 착각에 빠질 여지가 있다. 예컨대 하나은행에서 판매하는 적금 상품 가운데, 최고 연 3.60% ‘하나 원큐 적금’은 이자 지급이 단리로 계산되고, 최고 연 4.10% ‘급여하나 월복리 적금’은 복리로 계산된다.

이렇듯 적금 상품마다 단리 혹은 복리 등 이자 계산 방법이 다르다 보니 고객은 헷갈릴 수밖에 없다. 게다가 금융지식이 해박하지 않은 소비자들은 은행에서 제시한 설명자료를 자세히 읽어봐도 이자 계산 방법의 차이를 분명히 파악하기 어렵다. 이번 5.01% ‘하나 더적금’ 특판 상품도 마찬가지다. 이 상품에 가입한 고객들에게 단리인지 복리인지 이자 계산 방법을 물으면 제대로 대답할 사람이 몇이나 될지 궁금하다.

물론 고객의 혼란을 사전에 방지하고자 1년 만기 세후 이자 금액을 예시함으로써 5.01% ‘하나 더적금’이 단리 상품임을 보여주고 있으나, 고객이 직접 단리와 복리 계산을 하기 전까진 그 차이를 사전적으로 구분하기 어렵게 돼 있다.

반면 인터넷은행인 카카오뱅크에서 판매하는 예적금 상품은 이자가 모두 복리로 계산되기 때문에 고객이 혼동하거나 착각할 여지가 아예 없다. 만약 카카오뱅크에서 ‘하나 더적금’과 똑같은 특판 적금을 내놓았다면, 5.01%로 광고하지 않고 4.9348%로 표시했을 것이다. 카카오뱅크의 모든 예적금 상품의 이자율은 복리로 표시되기 때문이다.

그런 점에서 하나은행의 5.01% 특판 적금의 이자율 표기는 아쉬운 점이 있다. 그리고 기왕 특판 상품을 내놓았다면 5.01% 월복리로 이자를 지급해 주었더라면 더 ‘대박’이지 않았을까 하는 아쉬움도 남는다.

그럼에도 시중 은행 1년 정기예금 이자율이 1% 중후반대인 요즘과 같은 저금리 상황에서 단리 이자라도 5%가 넘는 적금 상품을 내놓으며 고금리를 갈망하는 많은 소비자들의 욕구를 채워줬다는 점에선 크게 환영하기에 부족함이 없다. 단리 이자라도 좋으니 고금리 저축 상품이 더 많은 은행에서 더 많이 나왔으면 하는 바람이다.

![[영상]북한 침투했던 그 무인기…표적 찍자, K9 포탄 140발 '쾅쾅'](https://thumb.mt.co.kr/11/2024/04/2024041717471540526_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

!['윈윈'하던 김병만과 SBS의 깊어진 갈등..'정글밥' 쉽지 않네 [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024041913540564397326_mainTop.jpg)