|

‘48년’ 해묵은 규제 때문에…저축은행 대출 ‘수도권’ 쏠림 현상

저축은행은 수도권에는 전체의 50% 이상(비수도권 40%)을 본점이 속한 지역에서만 대출할 수 있다. 전국을 6개 영업구역으로 나눠 본점 소재지에 의무적으로 개인신용·중소기업에 대출하도록 정했기 때문이다. 6개 영업구역은 △서울·경기권(인천·경기) △경남권(부산·울산·경남) △경북권(대구·경북·강원) △충청권(대전·세종·충청) △전라권(광주·전라·제주) 등이다.

이는 1972년 저축은행 출범 근거인 ‘상호신용금고법’이 시행될 때 탄생한 ‘해묵은 규제’다. 이 때문에 비수도권과 달리 자금 여력이 있는 수도권 저축은행은 코로나19 피해가 컸던 지방에 대출을 충분히 공급해주지 못했다. 이미 수도권과 비수도권 대출 규모는 최대 14배 차이가 날 정도로 수도권 쏠림 현상이 심하다. 지역 서민금융을 강조하며 시작된 규제가 오히려 역효과를 내고 있는 것이다.

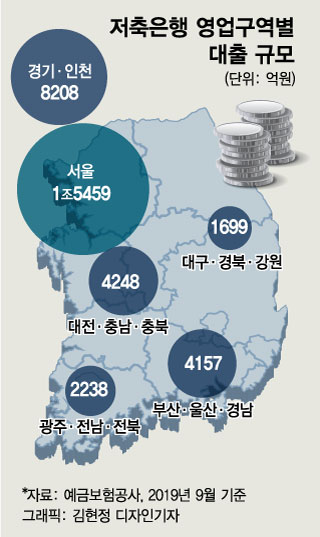

예금보험공사가 발표한 저축은행 경영정보에 따르면 지난해 9월 기준 서울과 경기·인천 등 수도권 지역 대출 규모는 2조3667억원이다. 수도권 외 지역에서 대출 규모가 최저인 1699억원이다. 6개 영업구역별 대출규모는 △서울 1조5459억원 △경기·인천 8208억원 △충청권 4248억원 △경북권 1699억원 △경남권 4156억원 △전라권 2238억원 등이다.

금융당국 강조하는 ‘중금리 대출’도 수도권 중심…“규제 완화해야 서민금융 가능”저축은행은 금융당국이 강조하는 ‘중금리 대출’도 수도권 위주다. 중금리 대출은 영세한 지방 저축은행이 취급할 수 없다. 저축은행 관계자는 “중금리 대출은 각종 비용과 이익을 최소화해야 가능한데 수도권 외 지역 저축은행은 여력이 없다”며 “중금리 대출을 활성화하려면 영업구역 의무대출비율 규제를 완화해야 한다”고 말했다. 이어 “비수도권 중소형 저축은행들도 규제 완화로 고객 확보가 쉽다면 더 낮은 대출 금리를 제공할 수 있을 것이고 이는 각 지역 서민들의 선택의 폭도 넓히는 효과로 이어질 것”이라고 설명했다.

기반은 마련돼 있다. 저축은행 상품을 인터넷이나 모바일 뱅킹으로 접하는 고객은 계속 늘고 있다. 대표적인 사례가 저축은행중앙회가 운영하는 모바일 앱 ‘SB톡톡 플러스’다. 서비스 개시 7개월 만에 누적 거래금액 2조원을 넘겼다.

여기엔 형평성 문제도 제기된다. 저축은행과 함께 2금융권에 속하는 캐피탈사나 대부업체는 영업권역 규제로부터 자유롭다. 주요 캐피탈사는 전국에 영업망을 갖추고 금융서비스를 제공하고 있다. 대부업 역시 시·도지사, 금융위원회 등에 대부업 등록만 하면 지역에 상관 없이 영업할 수 있다. 또 다른 업계 관계자는 “무엇보다 여신(대출) 전문 금융회사에는 없는 규제가 왜 저축은행에만 있는지, 이게 과연 합리적인지 의문”이라고 말했다.

!["환율 1400원" 찍히자 달러 들고 우르르…명동 환전소 '북적'[르포]](https://thumb.mt.co.kr/11/2024/04/2024042214490689339_1.jpg/dims/resize/100x/optimize/)

![[영상]술 먹고 기절, 눈 떠보니 "합의한 성관계?"](https://thumb.mt.co.kr/11/2024/04/2024042307442475800_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!["조사 거부한 사람도.." 어도어 민희진, 하이브에 답 할까[스타이슈]](https://menu.mt.co.kr/upload/main/2024/2024042317590055005457_mainTop.jpg)

![미국 대선, 이번엔 다를까? 6개주만 보면 알 수 있다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)