|

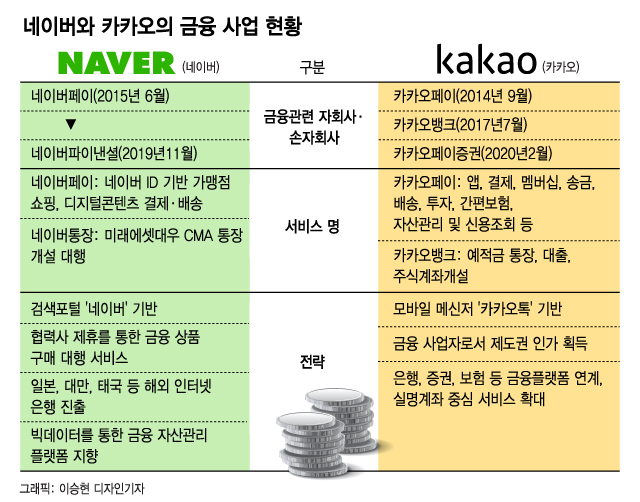

³×ĄĢ¹öæĶ Ä«Ä«æĄ°” °¢°¢ °Ė»ö Ę÷ÅŠ°ś øš¹ŁĄĻ øŽ½ÅĄśø¦ ±ā¹ŻĄø·Ī ±ŻĄ¶½ĆĄåĄ» µĪµåø®°ķ ĄÖ“Ł. ±×·Æ³Ŗ ĮųĆā¹ę½ÄĄŗ Č®æ¬Č÷ “Łø£“Ł. Ä«Ä«æĄ°” ĄĪÅĶ³ŻĄŗĒą°ś Įõ±Ē»ē ĄĪ¼ö µī øéĒć ĆėµęĄ» ÅėĒŃ ”®Į¤°ų¹ż”ÆĄ» ÅĆĒß“Łøé, ³×ĄĢ¹ö“Ā Į÷Į¢ ĮųĆā “ė½Å »ē¾÷ Į¦ČŽø¦ ÅėĒŃ ÅėĒŃ æģČø·Īø¦ ÅĆĒß“Ł. ITø¦ ±ā¹ŻĄø·Ī ±ŻĄ¶½ĆĄå攼µµ ĮÖµµ±ĒĄ» ³ėø®°Ś“Ł“Ā ĆėĮö“Ā °°Įöøø ĄĢµéĄĢ ¼·Ī “Łø„ ±ęĄ» ¼±ÅĆĒŃ ĄĢĄÆ“Ā ¹«¾łĄĻ±ī.

”ŽĮ¤°ų¹ż VS æģČø·Ī, °”ø„ ¹č°ęĄŗ?

¾÷°č攼“Ā ¾ē»ēĄĒ Ēąŗøø¦ °”ø„ °ĶĄŗ °¢»ēĄĒ °ęĄļæģĄ§ æµæŖ°ś ±ŻĄ¶¾÷Ą» ¹Ł¶óŗø“Ā ½Ć°¢Ā÷ ¶§¹®Ąø·Ī ŗ»“Ł. øÕĄś Ä«Ä«æĄ“Ā 4000øø øķĄĢ ³Ń“Ā ø·°ĒŃ ±¹³» Ä«Ä«æĄÅå ĄĢæėĄŚø¦ ±ā¹ŻĄ» ¾Õ¼¼æö ±ŻĄ¶ ½ĆĄåæ” ¶Ł¾īµé¾ś“Ł. ĄĻ»ó»żČ°æ” æµĒā·ĀĄĢ Å« Äæ¹Ā“ĻÄÉĄĢ¼Ē Ƥ³ĪĄ» Ąå¾ĒĒŃ Ä«Ä«æĄ·Ī¼“Ā ĄŗĒą°ś øŽ½ÅĄśø¦ °įĒÕĒŃ Ęķø®ĒŃ ±ŻĄ¶¼ŗń½ŗø¦ Į¦°ųĒĻøé ±āĮø ĄŗĒą°ś Į¤øé½ĀŗĪĒĻ“õ¶óµµ ĆęŗŠČ÷ ½Ā»źĄĢ ĄÖ“Ł°ķ ĘĒ“ÜĒŃ °ĶĄĢ“Ł.

½ĒĮ¦ Ä«Ä«æĄ ±ŻĄ¶»ē¾÷ĄĒ µĪ ĆąĄĪ Ä«Ä«æĄĘäĄĢæĶ Ä«Ä«æĄ¹šÅ©“Ā Ä«Ä«æĄÅåĄ» °·ĀĒŃ Ēćŗź·Ī Č°æėĒŃ“Ł. Ä«Ä«æĄĘäĄĢ“Ā Ä«Åå°ś 欰čĒŲ °įĮ¦, ¼Ū±Ż, ÅõĄŚ“Ā ¹°·Š ŗøĒč°ś ½ÅæėĮ¶Čøµµ °”“ÉĒĻ“Ł. Ä«Ä«æĄ¹šÅ©µµ Ä«ÅåĄ» ĄĢæėĒŃ øšĄÓÅėĄå ĆŹ“ė ±ā“É, Ä«Ä«æĄ ĄĪ°ųĮö“É(AI) ±ā¼śĄ» Č°æėĒŃ Ä«Ä«æĄ¹šÅ© »ó“ć ĆŖŗæ µī Ēł·ĀĄ» ÅėĒŲ »óĒ°°ś ¼ŗń½ŗ ŗŠ¾ß攼 °ęĄļ·ĀĄ» ³ōĄĢ°ķ ĄÖ“Ł.

¹Żøé ³×ĄĢ¹ö“Ā °Ė»ö Ę÷ÅŠĄĪ ³×ĄĢ¹öĄĒ °ķ°“±ā¹Ż°ś µ„ĄĢÅĶ ŗŠ¼® æŖ·®Ą» ¾Õ¼¼æī“Ł. Ä«Ä«æĄÅåøøÅ °·ĀĒŃ ³×Ę®æöÅ© Ƥ³ĪĄŗ ¾ųĮöøø ³×ĄĢ¹ö¼īĒĪ°ś ÄÜÅŁĆ÷ ¼ŗń½ŗø¦ ÅėĒŲ ĆąĄūĒŃ °ķ°“µ„ĄĢÅĶø¦ Č°æėĒĻøé Į÷Į¢ ±ŻĄ¶»ē ¼³ø³ĒĻĮö ¾Ź°ķµµ ĆęŗŠČ÷ ±ŻĄ¶ ½ĆĄå攼 ĮÖµµ±Ē Ēą»ē°” °”“ÉĒĻ“Ł°ķ ĘĒ“ÜĒŃ °ĶĄĢ“Ł.

½ĒĮ¦ ³×ĄĢ¹ö“Ā ĒŲæÜ °čæ»ēĄĪ ¶óĄĪĘÄĄĢ³½¼ČĄ» ÅėĒŲ “Łø„ ¾÷±Ē ±ŻĄ¶»ēµé°ś Į¦ČŽø¦ ÅėĒŃ ±ŻĄ¶¾÷ ĮųĆā °ęĒčĄĢ Ē³ŗĪĒĻ“Ł. ĄĻŗ»ĄĒ °ęæģ ³ė¹«¶óȦµł½ŗæĶ Į¶ĄĪĘ®ŗ„Ć³·Ī ¶óĄĪĮõ±ĒĄ» ¼³ø³Ēߥøøē, ¹ĢĮīČ£ ĘÄĄĢ³½¼Č°ś“Ā ¶óĄĪ¹šÅ© ¼³ø³Ą» ĮŲŗń ĮߥĢ“Ł. ¶Ē ¶óĄĪŗøĒčĄŗ ĄĻŗ» ¼Õŗø»ē ĄēĘŅ“ĻʳČ¾ĘæĶ ¼ÕĄā¾Ņ“Ł. ¶óĄĪĘÄĄĢ³½¼ČĄĒ °ęæģ ĄĻŗ» æÜ攵µ “ėøø, ÅĀ±¹, ĄĪµµ³×½Ć¾Ę攼 ĄĪÅĶ³ŻĄŗĒą ĒÕĄŪ»ēø¦ ¼³ø³Ē߰ųŖ ĆßĮųĮߥĢ“Ł. ¹°·Š Ąü·«Ąū ĘĒ“Üæ” µū¶ó ¾šĮ¦µē ±¹³» ±ŻĄ¶»ēø¦ ĄĪ¼öĒŅ ĄŚ±Ż·Āµµ °®Ćč“Ł.

”Ž³×ĄĢ¹ö ±ī“Ł·Īæī ±¹³»±ŌĮ¦ ĄĒ½ÄĒß³Ŗ?

ĄĻ°¢æ”¼± ³×ĄĢ¹ö°” Ąŗ»źŗŠø® ±ŌĮ¦æĶ ±ŻĄ¶±ĒĄĒ °ßĮ¦ø¦ Įö³ŖÄ”°Ō ĄĒ½ÄĒĻ“Ā °Ķ ¾Ę“Ļ³Ä“Ā ½Ć°¢µµ ĄÖ“Ł. ±¹³» ¹ż±Ō»ó ³×ĄĢ¹ö“Ā “ܵ¶Ąø·Ī ĄŗĒąĄĒ ĆÖ“ė ĮÖĮÖ°” µÉ ¼ö ¾ų°ķ ±ń±ńĒŃ “ėĮÖĮÖ Ąū°Ż¼ŗ ½É»ēµµ ¹Ž¾Ę¾ß ĒŃ“Ł. °¢Į¾ ĄŚ±Ż æīæė ±ŌĮ¤ µī ±ŻĄ¶±ŌĮ¦µµ »ó“ēĒĻ“Ł.

ĆÖ±Ł ³×ĄĢ¹öÅėĄå °³¼³°ś ø¶ĄĢµ„ĄĢÅĶ »ē¾÷ĮųĆāĄĢ ĄĢ·ļĮöĄŚ ±ŻĄ¶±ĒĄĢ ³×ĄĢ¹öø¦ »ó“ė·Ī ĮżĮß°ßĮ¦æ” ³Ŗ¼¹°ķ ±ŻĄ¶“ē±¹æ” ¹«ĄÓ½ĀĀ÷·Š°ś ±ŌĮ¦ ĒŹæä¼ŗĄ» Į¦±āĒŃ °Ķµµ ±× æ¬Ąå¼±»óæ” ĄÖ“Ł“Ā ŗŠ¼®ĄĢ“Ł.

ĒŃ ±ŻĄ¶¾÷°č °ü°čĄŚ“Ā "Ä«ÅåĄŗ °·ĀĒŃ ĄĢæėĄŚ ±ā¹ŻĄ» Č®ŗøĒŃ øøÅ ĄĻĮ¤ ŗĪŗŠĄĒ ±ŌĮ¦ø¦ °Ø¼öĒĻ°ķ¼¶óµµ Į¤½ÄĄø·Ī ±ŻĄ¶ ¶óĄĢ¼±½ŗø¦ ¾ņ¾ī »ē¾÷Ą» ĆßĮųĒĻ“Ā ¹Żøé ³×ĄĢ¹ö“Ā °”±ŽĄū ±ŌĮ¦ø¦ ĒĒĒĻ°ķ ø®½ŗÅ©ø¦ ĮŁĄĢ“Ā Ā÷æų攼 ŗńĄŗĒą ±ŻĄ¶ ¼ŗń½ŗŗĪÅĶ °ų·«ĒĻ“Ā °Ķ"ĄĢ¶ó°ķ Ęņ°”Ēß“Ł.

±čĮöæµ ±āĄŚ

IT°ų·ę ³×ĄĢ¹ö, ±ŻĄ¶±ŌĮ¦ ¼öĮŲĄŗ?

|

| ³×ĄĢ¹öĘäĄĢ / »ēĮųĮ¦°ų=³×ĄĢ¹ö |

IT°ų·ę”Æ ³×ĄĢ¹ö°” ±ŻĄ¶½ĆĄåĄ» °ų·«ĒĻ±ā ½ĆĄŪĒßĮöøø ±ŻĄ¶±ŌĮ¦“Ā ĒÉÅ×Å©Čø»ē°” ¹Ž“Ā Į¤µµøø ¹Ž°ķ ĄÖ“Ł.

1ĄĻ ±ŻĄ¶±Ēæ” µūø£øé ³×ĄĢ¹öĘÄĄĢ³½¼ČĄŗ Įö³ĒŲ 11æł ¼³ø³ ĄĢČÄ ĄüĄŚ±ŻĄ¶¾÷ĄŚ·Ī µī·ĻµÅ ĄÖ“Ł. ĄüĄŚ±ŻĄ¶¾÷ĄŚ“Ā ĮÖ·Ī ĒÉÅ×Å©Čø»ēµéĄĢ ±ŻĄ¶¾÷Ą» æµĄ§ĒĻ±ā Ą§ĒŲ µī·ĻĒŃ“Ł. Åä½ŗø¦ æīæµĒĻ“Ā ŗń¹Łø®ĘŪŗķø®Ä«µµ ĄüĄŚ±ŻĄ¶¾÷ĄŚ·Ī µī·ĻµÅ ĄÖ“Ł.

ĄüĄŚ±ŻĄ¶¾÷ĄŚ“Ā ¼±ŗŅĄüĄŚĮö±Ž¼ö“ܹßĒą¾÷, Į÷ŗŅĄüĄŚĮö±Ž¼ö“ܹßĒą¾÷, ĄüĄŚĮö±Ž°įĮ¦“ėĒą¾÷(PG), °įĮ¦“ė±Żæ¹Ä”¾÷(ESCROW), ĄüĄŚ°ķĮö°įĮ¦¾÷(EBPP) µī “Ł¾ēĒŃ ¾÷¹«ø¦ ĒŅ ¼ö ĄÖ“Āµ„ ³×ĄĢ¹öĘÄĄĢ³½¼ČĄŗ ĄĢĮß Į÷ŗŅĄüĄŚĮö±Ž¼ö“ܹßĒą¾÷Ą» Į¦æÜĒŃ ³ŖøÓĮö ¾÷¹«ø¦ ĒĻ°Ś“Ł°ķ µī·ĻĒŃ »óÅĀ“Ł.

ĘÆČ÷ ³×ĄĢ¹öĘäĄĢ“Ā ¼±ŗŅĄüĄŚĮö±Ž¼ö“ܹßĒą¾÷æ” ĒŲ“ēµÅ ±ŻĄ¶Ą§æųČø Ēć°”µµ ¾Ę“Ń µī·ĻøøĄø·Ī æµ¾÷Ą» ĒŅ ¼ö ĄÖ“Ł. ³×ĄĢ¹öĘÄĄĢ³½¼Čæ” ĄūæėµĒ“Ā ĄüĄŚ±ŻĄ¶°Å·”¹żĄŗ ĄŗĒąĄĢ³Ŗ Ä«µå»ē, Įõ±Ē»ēæ” ŗńĒĻøé ±ŌĮ¦ °µµµµ “śĒĻ“Ł.

ĒĻĮöøø ³×ĄĢ¹ö“Ā ĄĢ·± ĄüĄŚ±ŻĄ¶¾÷ĄŚ ±ŌĮ¦µµ ¹ŽĮö ¾Ź±ā Ą§ĒŲ Įö³ĒŲ ³×ĄĢ¹öĘÄĄĢ³½¼ČĄ» ŗŠø®Ēߥ» °ĶĄĢ¶ó“Ā °Ō ±ŻĄ¶±ĒĄĒ ½Ć°¢ĄĢ“Ł. ³×ĄĢ¹ö°” ±¹³»æ”¼ ĄĪÅĶ³ŻĄü¹®ĄŗĒąæ” µµĄüĒĻĮö ¾ŹĄŗ °Ķµµ ±ŌĮ¦ ¶§¹®ĄĢ¶ó“Ā ½Ć°¢ĄĢ ĄūĮö ¾Ź“Ł.

ĆÖ±Ł ”®³×ĄĢ¹öÅėĄå”ÆĄø·Ī ³ķ¶õĄĢ µĘĮöøø ±ŻĄ¶“ē±¹Ąŗ ³×ĄĢ¹öĘÄĄĢ³½¼ČĄ» ±ŻĄ¶ÅõĄŚ¾÷ĄŚ·Ī ŗø“Ā °Ķ攵µ ½ÅĮßĒĻ“Ł. ¼Õŗ“µĪ ±ŻĄ¶Ą§ ŗĪĄ§æųĄåĄŗ Įö³“Ž 30ĄĻ ¼æļ øķµæ ĄŗĒąČø°ü攼 æø° ”®±ŻĄ¶ø®½ŗÅ© “ėĄĄ¹Ż ČøĄĒ”®ø¦ ø¶Ä”°ķ ±āĄŚµé°ś øø³Ŗ ”°(³×ĄĢ¹öĘÄĄĢ³½¼ČĄĢ) ŗ»°ŻĄūĄø·Ī æµ¾÷ĒĻøé (±ŻĄ¶ÅõĄŚ¾÷) ĄĪ°”ø¦ ¹Ž¾Ę¾ß ĒĻĮöøø »ē¾÷øšµØĄĢ øķČ®ĒĻĮö ¾Ź±ā ¶§¹®æ” ±øĆ¼ĄūĄĪ ³»æėĄ» ŗĮ¾ß ĒŃ“Ł”±°ķ ø»Ēß“Ł.

±ŻĄ¶“ē±¹Ąŗ ±ŌĮ¦ŗø“Ł“Ā æĄČ÷·Į ĮöæųĄ» ÅėĒŲ ³×ĄĢ¹öĄĒ Ąū±ŲĄūĄĪ æņĮ÷ĄÓĄ» ĄĄæųĒĻ°ķ ĄÖ“Ł. ±ŻĄ¶Ą§“Ā Įö³“Ž 4ĄĻ AI(ĄĪ°ųĮö“É)·Ī “ėĆā½É»ēø¦ ĆßĮųĒĻ“Ā ³×ĄĢ¹öĘÄĄĢ³½¼ČĄ» ĮöĮ¤“ėø®ĄĪĄø·Ī ĮöĮ¤Ēß“Ł. ĮöĮ¤“ėø®ĄĪĄĢ¶õ ±ŻĄ¶Čø»ēĄĒ ĒŁ½É ¾÷¹«ø¦ “ė½ÅĒŲĮÖ“Ā Čø»ēø¦ ø»ĒŃ“Ł.

³×ĄĢ¹ö“Ā »ļ¼ŗ, Ēö“ėĀ÷, ¹Ģ·”攼Ā µīæ” ĄūæėµĒ“Ā ±ŻĄ¶±×·ģ°Øµ¶ Ąūæė“ė»óµµ ¾Ę“Ļ“Ł. ±ŻĄ¶ĄŚ»ź 5Į¶æų ĄĢ»óĄĒ ŗ¹ĒÕ±ŻĄ¶±×·ģĄĢ¾ī¾ß °Øµ¶“ė»óæ” ĮöĮ¤µĒ“Āµ„ ³×ĄĢ¹ö“Ā ĄüĄŚ±ŻĄ¶¾÷ĄŚĄĪ ³×ĄĢ¹öĘÄĄĢ³½¼Č ĒŃ °÷øø °”Įö°ķ ĄÖ¾ī¼“Ł.

±ŻĄ¶“ē±¹ °ü°čĄŚ“Ā ”°³×ĄĢ¹öæĶ °°Ąŗ ITČø»ē°” ĄĢĮ¦ ø· ±ŻĄ¶½ĆĄåæ” ¹ßĄ» ³»µóĄŗ °Ķ”±ĄĢ¶óøē ”°Įö±ŻĄŗ æģ·Įŗø“Ł“Ā ³×ĄĢ¹ö µīĄĒ ±ŻĄ¶Čø»ē ĮųĆāæ” µūø„ ¼ŅŗńĄŚ ĘķĄĶĄ» øÕĄś »ż°¢ĒŲ¾ß ĒŅ ¶§”±¶ó°ķ ø»Ēß“Ł.

ĄĢĒŠ·Ä ±āĄŚ

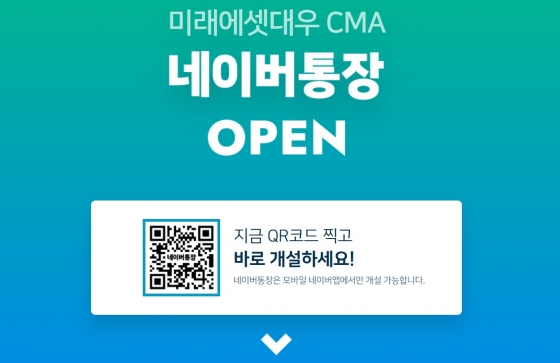

"³×ĄĢ¹öĄŗĒąµµ ĄÖ³Ŗæä?"”¦ 'ÅėĄå' Ę÷ĄåµČ CMAæ” Į¦µæ

|

±ŻĄ¶“ē±¹µµ ĄĢæ” ĮÖøńĒŲ ³×ĄĢ¹öÅėĄå æīæė»ēĄĪ ¹Ģ·”攼Ā“ėæģæĶ ³×ĄĢ¹öĘÄĄĢ³½¼Čæ” »óĒ°øķ ŗÆ°ęĄ» ±Ē°ķĒĻ±āæ” ĄĢø£·¶“Ł.(°ü·Ć±ā»ē ¢Ń[“ܵ¶]”®³×ĄĢ¹öÅėĄå”Æ”ę”®¹Ģ·”攼Ā“ėæģ³×ĄĢ¹öÅėĄå”Æ °£ĘĒ ¹Ł²Ū“Ł)

æ¹±ŻĄŚŗøČ£¹żĄ» Ąūæė¹ŽĄøøé ÅėĄå ¼ŅĄÆĮÖ“Ā ĄŗĒąĄĢ øĮĒŲµµ æų±ŻĄĒ 5000øøæų±īĮö ŗøĄå¹Ž“Ā“Ł. ±×·Æ³Ŗ ³×ĄĢ¹öÅėĄåĄŗ ĄĢ ¹ż ĄūæėĄ» ¹ŽĮö ¾Ź“Ā“Ł. ĄĢ »óĒ°Ąŗ Į¤Č®Č÷ ø»ĒŲ ¹Ģ·”攼Ā“ėæģ°” æīæėĒĻ“Ā ”®¹Ģ·”攼Ā“ėæģ CMA(Į¾ĒÕĄŚ»ź°üø®°čĮĀ)-RP(ČÆøÅĮ¶°ĒŗĪƤ±Ē)Ēü ÅėĄå”ÆĄĢ±ā ¶§¹®ĄĢ“Ł.

¼öĄĶĆ¢Ćā°ś ĄĢĄŚ Įö±Ž ¹ę½ÄĄŗ ĄŗĒą°ś “Łø£“Ł. °ķ°“ĄĢ CMA °čĮĀæ” µ·Ą» øƱāøé ¹Ģ·”攼Ā“ėæģ“Ā ĄĢ µ·Ąø·Ī RPæ” ÅõĄŚĒĻ°ķ ¼öĄĶ±ŻĄ» ĄĢĄŚ·Ī Įö±ŽĒŃ“Ł. ±¹°ųƤ »Ó ¾Ę“Ļ¶ó Čø»ēĆ¤æ”µµ ÅõĄŚĒŃ“Ł. ĒĻ·ē “ÜĄ§·Ī ĄĢĄŚø¦ Įö±ŽĒĻ“Ā CMA ĘƼŗ»ó ¼öĄĶ·üĄ» ¾ī¶»°Ōµē ²ų¾īæĆ·Į¾ß ĒŲ¼“Ł. 8æł ø»±īĮö æų±Ż 100øøæų ĒѵµĄĢ±ä ĒĻĮöøø æ¬ 3% ĄĢĄŚø¦ Įö±ŽĒĻ“Ā ø¶ÄÉĘĆĄĢ °”“ÉĒŃ ĄĢĄÆ“Ł.

³×ĄĢ¹öÅėĄåĄŗ ¶Ē 100øøæų ĆŹ°śŗĪÅĶ 1000øøæų±īĮö æ¬ 1% ¾ąĮ¤¼öĄĶ·ü, 1000øøæų ĆŹ°ś“Ā æ¬ 0.35% ¾ąĮ¤¼öĄĶ·üĄ» ĄūæėĒŃ“Ł. 9æłŗĪÅĶ“Ā ³×ĄĢ¹öĘäĄĢ ±øøÅ ½ĒĄūæ” µū¶ó °ńµåµī±ŽĄĻ ¶§ æ¬ 3% ¼öĄĶ·üĄ» Į¦°ųĒŃ“Ł. ĄŗĒą ÅėĄåĄĒ “ėĒ„°ŻĄĪ æä±øŗŅ°čĮĀ ±Żø®°” 0%“ėĄĪ °Ķ°ś “ėĮ¶ĄūĄĢ“Ł.

»óĒ°øķæ” ³×ĄĢ¹ö°” µé¾ī°”Įöøø ³×ĄĢ¹ö“Ā ø¶“ē(ĒĆ·§Ęū)øø Į¦°ųĒŅ »Ó æīæė°ś ¹żĄū Ć„ĄÓĄŗ øšµĪ ¹Ģ·”攼Ā“ėæģ øņĄĢ“Ł. ³×ĄĢ¹öĄŗĒąĄĢ ÅėĄåĄ» ³»³õĄŗ °ĶĆ³·³ ŗøĄĢ“Ā Āų½ĆČæ°śø¦ ĄĻĄøŲ“Ł“Ā ±ŻĄ¶±ĒĄĒ ĮöĄūĄĢ ³ŖæĄ°Ō µČ ¹č°ęĄĢ“Ł.

¹Ģ·”攼Ā“ėæģæĶ ³×ĄĢ¹öĒĒĄĢ³½¼ČĄŗ »óĒ°øķ ŗÆ°ę ĄŪ¾÷æ” Āų¼öĒŃ »óÅĀ“Ł. ¹Ģ·”攼Ā“ėæģ °ü°čĄŚ“Ā ”°±Ż°ØæųĄø·ĪŗĪÅĶ ÅėĄå ³×ĄĢ¹Ö ¼öĮ¤ĄĢ ĒŹæäĒĻ“Ł“Ā ĄĒ°ßĄ» Ąü“Ž¹ŽĄŗ °Ē »ē½Ē”±ĄĢ¶óøē ”°ĄĻ¹ŻĄūĄĪ ÅėĄåĄĢ ¾Ę“Ń ”®CMA(Į¾ĒÕĄŚ»ź°üø®°čĮĀ)-RP(ČÆøÅĮ¶°ĒŗĪƤ±Ē)Ēü”ÆĄĢ¶ó“Ā °ĶĄ» øķČ®ĒĻ°Ō ĒĻ¶ó“Ā ĮÖ¹®ĄĢ¾ś“Ł”±°ķ ø»Ēß“Ł. ³×ĄĢ¹öĘÄĄĢ³½¼Č °ü°čĄŚµµ ”°ÅėĄåĄĢ¶ó“Ā øķÄŖ »ēæėĄĢ ¹żĄūĄø·Ī ¹®Į¦µĒĮö ¾ŹĄ» »Ó“õ·Æ æ¹±ŻĄŚ ŗøČ£°” µĒĮö ¾Ź“Ā CMA-RPĒü »óĒ°ĄĢ¶ó“Ā Į”µµ øķČ®ĒĻ°Ō °ķĮöĒĻ°ķ ĄÖ“Ł”±øē ”°±×·Æ³Ŗ ±Ż°Øæų ±Ē°ķ ĆėĮöø¦ °ų°ØĒŲ ¹Ģ·”攼Ā“ėæģæĶ ĒłĄĒĒĻ°Ś“Ł”±°ķ ¼³øķĒß“Ł.

±čĮö»ź ±āĄŚ

![[æµ»ó]¼ś øŌ°ķ ±āĄż, “« ¶°ŗø“Ļ "ĒÕĄĒĒŃ ¼ŗ°ü°č?"](https://thumb.mt.co.kr/11/2024/04/2024042307442475800_1.jpg/dims/resize/100x/optimize/)

!["ČÆĄ² 1400æų" ĀļČ÷ĄŚ “Ž·Æ µé°ķ æģø£ø£”¦øķµæ ČÆĄü¼Ņ 'ŗĻĄū'[ø£Ę÷]](https://thumb.mt.co.kr/11/2024/04/2024042214490689339_1.jpg/dims/resize/100x/optimize/)

![[“ܵ¶]ĄÆĄē¼®µµ µŽøńĄāĄŗ '±× ³š'”¦'ĮųĀ„ ¾ó±¼'·Ī Ąā¾Ę³½“Ł](https://thumb.mt.co.kr/11/2024/04/2024041909475279126_1.jpg/dims/resize/100x/optimize/)

![[IT½ä] »ļ¼ŗ '°¶S24 FE' °³¹ß Įõ°Å Č®ĄĪ”¦æĆĒŲ 11æł Ćā½ĆĒŅ µķ](https://thumb.mt.co.kr/11/2024/04/2024042207365538184_1.jpg/dims/resize/100x/optimize/)

!["ĒŠ»ż 10øķ °ÅĒ° ¹°°ķ ¾²·ÆĮ®"”¦ŗń±ŲĄø·Ī ³”³ 'æģĮ¤ æ©Ēą'[“ŗ½ŗ¼ÓæĄ“Ć]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

!["¼ŗĆßĒą ĒĮ·¹ĄÓ ¾ŗæö" ĄÆæµĄē, ¼±æģĄŗ¼÷ ¾š“Ļ °Į¦ĆßĒą”ę»ē½ĒČ„ ³ķ¶õæ” ĄŌ æ¾ś“Ł [Ąü¹®]](https://menu.mt.co.kr/upload/main/2024/2024042407314978301804_mainTop.jpg)

![¹Ģ±¹ “ė¼±, ĄĢ¹ųæ£ “Łø¦±ī? 6°³ĮÖøø ŗøøé ¾Ė ¼ö ĄÖ“Ł [PADO ĘķĮżĄåĄĒ '¹Ģ±¹ “ė ¹Ģ±¹']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)