|

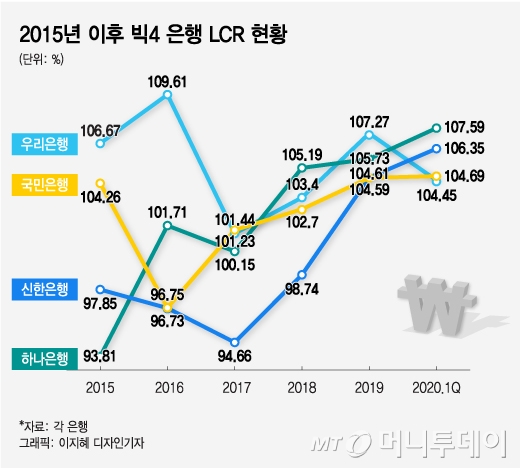

12일 금융권에 따르면 빅4 은행의 2분기 말 유동성 커버리지 비율(LCR: Liquidity Coverage Ratio)이 일제히 100% 아래로 내려 갔다. 4곳 중 한 곳이 100% 밑으로 떨어지는 경우는 가끔 있었다. 하지만 ‘빅4’가 모두 100% 미만이 된 건 제도가 도입된 2015년 이후 처음이다.

LCR은 금융위기 같은 상황에서 ‘뱅크런’처럼 일시적으로 은행에서 뭉칫돈이 이탈할 때 대응할 수 있도록 한 규제다. 30일 내 빠져나갈 것으로 보이는 순현금 유출액을 은행이 당장 들고 있는 현금이나 국공채 같은 고유동성 자산으로 얼마나 감당할 수 있는지를 보여준다. 100%를 기준으로 비율이 높을수록 우량하고 낮을수록 위기에 취약하다는 뜻이 된다.

1분기까지 국내 은행들의 LCR은 100%를 웃돌았다. 그러다 2분기 중 소상공인 대출만기 연장과 이자 상환유예, 집중적인 중소기업 대출 등을 단행하면서 LCR이 악화됐다. 예·적금과 자기자본 등을 대출하는 데 썼다. 은행들은 금융당국에 LCR 100%를 규제를 완화해줄 것을 호소했고 당국은 지난 4월 이를 받아들여 오는 9월 말까지 6개월간 한시적으로 기준을 85%로 완화하기로 했다.

LCR비율이 낮다는 건 대출 여력이 축소됐다는 것을 의미한다. 은행 입장에선 무너진 LCR 저지선(100%)을 회복하기 위해 신규로 유입된 돈을 대출에 쓰지 않고 국공채에 투자해 고유동성 자산을 늘리는 식으로 대처할 가능성이 크다. 이미 은행들은 대출을 깐깐하게 하고 있다. 한국은행에 따르면 대출 동향과 전망을 가늠하는 대출태도지수는 2분기에 △대기업 -10 △중소기업 7 △가계주택 -7에서 3분기에 △대기업 -13 △중소기업 -10 △주택담보 -17로 떨어졌다.

물론 은행들은 실적관리를 위해서라도 대출을 마냥 줄일 수만은 없다. 이 때문에 양도성예금증서(CD)를 유치하거나 은행채를 발행해 고유동성 자산을 늘리고 있다.

은행권에서는 대출 여력을 유지하기 위해 예금이 아닌 별도 자금 조달에 나설 수도 있다는 우려도 나온다. 이렇게 되면 은행간 금리 경쟁으로 자본조달비용이 높아질 수 있다. 대출금리가 높아질 수 있고, 대출금리에 반영하지 않으면 은행의 손익에 악영향을 준다.

정희수 하나금융경영연구소 연구위원은 “코로나19 위기가 이어지는 상황에서 LCR 규제가 정상화될 경우 시장자금 공급이 위축될 소지가 있다”며 “다른 규제들과 연계해 일정을 조율할 필요가 있다”고 말했다.

![[영상]북한 침투했던 그 무인기…표적 찍자, K9 포탄 140발 '쾅쾅'](https://thumb.mt.co.kr/11/2024/04/2024041717471540526_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

![[영상]"이강인, 손흥민에 패스 안 해 실점"…요르단전 이 장면 '시끌'](https://thumb.mt.co.kr/10/2024/02/2024021605405373481_1.jpg/dims/resize/100x/optimize)

!['윈윈'하던 김병만과 SBS의 깊어진 갈등..'정글밥' 쉽지 않네 [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024041913540564397326_mainTop.jpg)