|

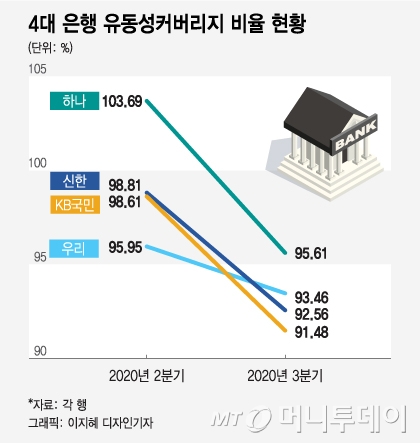

25РЯ РКЧрБЧПЁ ЕћИЃИщ НХЧбЁЄKBБЙЙЮЁЄЧЯГЊЁЄПьИЎ Ею 4Ды НУСпРКЧрЕщРЧ 3КаБт LCRРЬ 91.48~95.61%ЗЮ 2КаБтКИДй РлАдДТ 2.49%ЦїРЮЦЎ(p), ИЙАдДТ 8.08%p ЧЯЖєЧпДй. LCRРК 30РЯ ГЛ ПЙБнРЮУт Ею ЧіБн МјРЏУтПЁ ДыРРЧи СяНУ ЧіБнШ Чв Мі РжДТ АэРЏЕПМК РкЛъ КёРВРЛ КИПЉСжДТ СіЧЅДй. Й№ХЉЗБ ЛчХТПЁ ДыКёЧЯРкДТ МКАнРЧ БдСІДй. ПјЗЁ 100%ИІ БтСиРИЗЮ ЛяОвДйАЁ ФкЗЮГЊ19ЗЮ РКЧрЕщРЧ РћБиРћРЮ ДыУтРЛ РЏЕЕЧЯАэРк 85%ЗЮ ГЗУчСсДй. ГЛГт 3ПљБюСіДй.

РКЧрЕщРЬ LCRРЛ 100%ЗЮ ЕЧЕЙИЎБт РЇЧиМБ КаИ№РЮ МјЧіБнРЏУтОзРЛ СйРЬАХГЊ АэРЏЕПМКРкЛъРЛ ДУЗСОп ЧбДй. РКЧрЕщРК ГЛГт 3Пљ LCR ПЯШАЁ СОЗсЕЩ АЁДЩМКПЁ ДыКёЧи ПЌИЛБюСіРћОюЕЕ 95% ЛѓДмПЁ ИТУчОп ЧбДйДТ АјАЈДыИІ АЎАэ РжДй. БзЗИСі ОЪРИИщ ГЛГт 1КаБт ОШПЁ ДыЗЎРЧ РКЧрУЄ ЙпЧрАњ ДыУтПЌРх АХКЮИІ ХыЧб ДыУт ШИМі ЕюРЬ КвАЁЧЧЧЯБт ЖЇЙЎРЬДй.

3КаБт ИЛ ЧіРч 4Ды РКЧрЕщРЬ LCR 100%ИІ ШИКЙЧЯДТ ЕЅ ЧЪПфЧб ЕЗРК Ор 24СЖПјПЁ РЬИЅДй. ГЛГт 3ПљПЁ РгЙкЧи РКЧрУЄ, ОчЕЕМКПЙБнСѕМ(CP) ЕюРЛ ДыБдИ№ ЙпЧрЧв АцПь УЄБЧБнИЎ ЛѓНТРЬ ЕкЕћИІ МіЙлПЁ ОјДй. СЄКЮРЧ РњБнИЎ Л§АшДыУт ШЎДы СЄУЅПЁ ПЊЧрЧЯДТ АсАњДй. УбКЮУЄПјИЎБнЛѓШЏКёРВ(DSR) АШПЁ ЕћИЅ ДыУтМіПф АЈМвПЁЕЕ РКЧрУЄ ЙпЧрРЬ ИиУпСі ОЪДТ АЧ РЬ ЖЇЙЎРЬДй.

БнРЖХѕРкЧљШИПЁ ЕћИЃИщ РЬДо ЕщОю(20РЯ БтСи) РКЧрУЄ МјЙпЧрОзРК 6СЖ700ОяПјРИЗЮ СіГДо РќУМ МјЙпЧрОз 9600ОяПјРЛ ХЉАд ПєЕЙОвДй. Чб НУСпРКЧр АќАшРкДТ ЁАДмБтАЃ ГЛ УЄБЧРЛ С§СпРћРИЗЮ ЙпЧрЧЯИщ УЄБЧБнИЎПЭ ДыУтБнИЎ ЛѓНТ КЮРлПыРЛ УЪЗЁЧв Мі РжДйЁБИч ЁАСіБнКЮХЭ ДыРРЧЯСі ОЪРИИщ ОШ ЕШДйЁБАэ ИЛЧпДй.

РКЧрЕщРЬ РкБн СЖДо НУРхПЁМ УцАнРЛ УжМвШЧЯДТ ЕЅ СжЗТЧбДйАэДТ ЧЯСіИИ ИЛУГЗГ НБСі ОЪРЛ Мі РжДй. МјЧіБнРЏУт БдИ№АЁ ФПСіАэ РжОюМДй. 4Ды РКЧр Сп 3КаБт LCRРЬ АЁРх ГЗОвДј(91.48%) KBБЙЙЮРКЧрРЧ АцПь АэРЏЕПМК РкЛъРК ХЋ КЏШ ОјРЬ РЏСіЧиПТ ЙнИщ ПУ ЛѓЙнБтБюСі СіГ 1Гт ЛчРЬ МјЧіБнРЏУтОз СѕАЁРВРЬ 12.7%ПЁ ДоЧпДй.

ФкЗЮГЊ19ПЁ РЧЧб АцБт КвШЎНЧМКРЬ АшМгЕЧАХГЊ ОЧШЕЩ АцПь ЧіБн ИЖЗУРЛ РЇЧб РКЧрЕщРЧ ЙпАЩРНРЬ КаСжЧиСњ МіЙлПЁ ОјДй.

ЖЧ ДйИЅ РКЧр АќАшРкДТ ЁАЦЏЦЧ ЧрЛчИІ ХыЧб СЄБтПЙБн РЏФЁАЁ АэРЏЕПМКРкЛъРЛ ДУИБ Мі РжАкСіИИ СіБн ААРК УЪРњБнИЎ НУДыПЁ ОЕ Мі РжДТ ФЋЕхДТ Иј ЕШДйЁБИч ЁАЧіБнРЛ ШЎКИЧЯДТ МіДмРЬ СІЧбРћЁБРЬЖѓАэ МГИэЧпДй.

![[ПЕЛѓ]Мњ ИдАэ БтР§, ДЋ ЖАКИДЯ "ЧеРЧЧб МКАќАш?"](https://thumb.mt.co.kr/11/2024/04/2024042307442475800_1.jpg/dims/resize/100x/optimize/)

![[ДмЕЖ]ГѓЧљСпОгШИЁцГѓЧљБнРЖ, 'ГЋЧЯЛъ' РгСїПј РЮЛчРЬЕП ИЗДТДй](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[ДмЕЖ]3ЙјТА ИХАЂРЮЕЅ 'ЛъГбОю Лъ' MGМеКИ...ДыСжСж РћАнМК ГэЖѕ](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

![[ДмЕЖ]"РкРВЧљОр PFЛчОїРх, ПЌУМ СІДыЗЮ ЛъСЄ"ЁІРњУрРКЧр УцДчБн ЖЧ ДУОюГЊГЊ](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

![ЧаБГ ПюЕПРхПЁ 56m 'УЪДыЧќ БшБИ' БзИВ, БзИА РЬРЏАЁЁІ[РЮЗљОж УцРќМв]](https://thumb.mt.co.kr/10/2024/04/2024042211365743544_1.jpg/dims/resize/100x/optimize)

!["ЧаЛ§ 10Иэ АХЧА ЙААэ ОВЗЏСЎ"ЁІКёБиРИЗЮ ГЁГ 'ПьСЄ ПЉЧр'[ДКНКМгПРДУ]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![ПЕЧЯ 13ЕЕ, БцГЩРЬ СзРН ИЗРЛЁІ'ОѓСі ОЪДТ ЙАБзИЉ'[ГВБтРкРЧ УМЧцИЎСђ]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!['АсШЅ ЙпЧЅ' СЖММШЃ, ЧрКЙЧб 10ПљРЧ НХЖћ.."РЏРчМЎ ДѕОјДТ УрЧЯ" [РЮХЭКф СОЧе]](https://menu.mt.co.kr/upload/main/2024/2024042418511355343705_mainTop.jpg)

![ЙЬБЙ ДыМБ, 6АГСжИИ КИИщ Дф ГЊПТДй [PADO ЦэС§РхРЧ 'ЙЬБЙ Ды ЙЬБЙ']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)