|

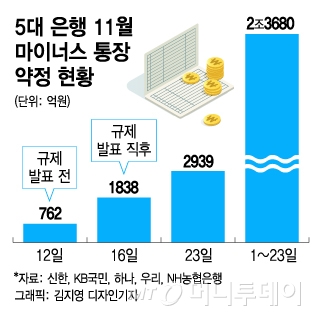

24일 KB국민·신한·하나·우리·NH농협 등 5대 은행에 따르면 이달 들어 최근(23일)까지 개설된 마이너스 통장 약정액은 2조3680억원으로 10월 한달 2조456억원을 훌쩍 넘어섰다.

마이너스 통장 행렬은 연 소득 8000만원이 넘는 고소득자 신용대출 총액이 1억원을 넘기면 차주별 총부채원리금상환비율(DSR)을 40% 이하로 규제하는 방안이 발표된 지난 13일(금) 이후 두드러지기 시작했다. 16일(월)이 되자 5개 은행 마이너스 통장 약정액은 1838억원으로 규제방안이 발표되기 전날(12일) 약정액 762억원의 2배를 넘어섰다. 이런 움직임은 정부 규제 시행에 앞서 은행들이 신용대출 심사를 강화하기 시작한 23일 정점을 찍었다. 이날 하루만 약정액 2939억원 규모 마이너스 통장이 개설됐다.

마이너스 통장은 신용대출의 한 종류로 약정액에서 돈을 빼가기 전에는 신용대출액으로 합산되지 않는다. 신용대출은 대출이 이뤄진 날 차주 통장에 바로 돈이 송금되는 반면 마이너스 통장은 차주가 언제 돈을 빼서 쓸지 알 수가 없어 은행은 약정액을 비축해둬야 한다. 비용 발생 요인이다. 그래서 마이너스 통장 이자율이 일반 신용대출보다 0.5%포인트(p) 높다.

그럼에도 마이너스 통장 행렬이 갑자기 는 건 정부의 신용대출 옥죄기가 더 강해질 수 있다는 판단 때문으로 보인다. 당장 돈이 필요하지 않더라도 일단 통장부터 만들자는 것이다. 무작정 신용대출을 받을 경우 이자가 발생하지만 마이너스 통장은 상대적 이자 부담이 커도 돈을 쓰지 않으면 이자를 낼 필요가 없다.

한 시중은행 관계자는 “정부가 여차하면 소득 기준을 낮추는 식의 신용대출 규제를 강화할 수 있다고 판단한 사람들이 당장 이자를 낼 필요가 없으면서도 자신의 신용 한도 내에서 언제든 돈을 뺄 수 있는 마이너스 통장에 몰린 것”이라고 말했다.

은행 입장에서 마이너스 대출은 신용대출 총량 관리에 영향을 주지는 않지만 실수요가 몰리면 상황이 달라질 수 있다. KB국민은행이 7월부터 약정액의 10% 이하밖에 안 쓴 마이너스 통장에 대해 만기 연장시 한도를 기존보다 20% 줄이기 시작한 것도 이 때문이다. 아직은 KB국민은행만 시행하고 있지만 추세가 이어질 경우 다른 은행으로 확산될 여지가 있다.

또 다른 은행 관계자는 “마이너스 통장을 열어 아무리 많은 돈을 약정해놓아도 쓰지 않으면 신용대출 잔액에 노출되지 않는 게 일종의 함정”이라며 “아직은 예상 범위 내에 있지만 총량 관리 차원에서 지켜볼 필요가 있다”고 설명했다.

![[단독]'워터밤 여신' 권은비, 24억원에 송정동 주택 매입](https://thumb.mt.co.kr/11/2024/04/2024041609252491404_1.jpg/dims/resize/100x/optimize/)

![[영상]"이강인, 손흥민에 패스 안 해 실점"…요르단전 이 장면 '시끌'](https://thumb.mt.co.kr/10/2024/02/2024021605405373481_1.jpg/dims/resize/100x/optimize)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)