|

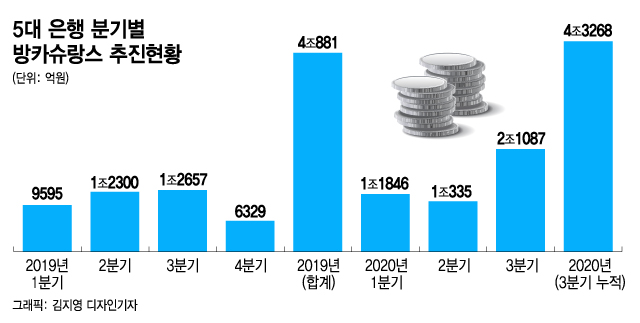

3일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협은행)의 지난 3분기 방카슈랑스 초회보험료 총액은 2조1087억원으로 전 분기(1조335억원)보다 104% 증가했다. 올 들어 3분기까지 누적 초회보험료는 4조3268억원으로 지난해 총액(4조881억원)을 이미 넘어섰다. 지난해 3분기 누적액(3조4552억원)과 비교하면 25% 이상 늘었다.

방카슈랑스 돌풍의 가장 큰 이유는 은행들이 초저금리로 이자수익이 줄면서 비이자수익을 늘리려 하기 때문이다. 라임·옵티머스 등 사모펀드들의 잇따른 대규모 환매 중단 사태로 펀드 판매에 타격을 받은 은행들이 대안으로 찾은 게 방카슈랑스다. 금융권 한 관계자는 “대출규제에다 펀드 판매까지 막혀 방카슈랑스 상품밖에 팔 게 없다”고 말했다.

보험사도 안정적인 매출을 보장받을 수 있어 ‘윈윈’이다. 외형을 키울 필요가 있는 중소형 보험사들도 은행을 상대로 방카슈랑스 영업을 강화하는 분위기다. 보험업계 관계자는 “방카슈랑스가 수익에는 큰 도움이 되지 않지만 은행 계열 보험사 입장에선 안정적인 실적이 보장되고, 중소형 보험사는 볼륨을 확 키울 수 있는 게 메리트”라고 말했다.

은행들은 은행 예적금에 비해 높은 금리를 기대할 수 있는 저축성보험을 찾는 고객들의 수요를 집중적으로 공략중이다. 저축성 보험은 대부분 연 2~3%대 이율을 제공한다. 3년 만기 저축보험은 사업비를 빼도 연 1.6~1.7% 수익률이 보장된다.

일부 은행 PB(자산관리 전문가)와 영업점은 전용상품을 소개하는 식으로 방카슈랑스 상품을 권하고 있다. 시중은행 관계자는 “저축성보험은 예금금리보다 수익률이 높고, 변액보험도 안전장치를 마련해 자산가치가 하락할 염려가 거의 없다”며 “그러다 보니 고객들도 은행 예금상품보다 방카슈랑스 상품을 많이 찾고 있다”고 설명했다.

특히 은행과 보험사를 다 갖고 있는 금융지주들이 더 적극적으로 방카슈랑스를 활용한다. 하나은행은 지난 6월 계열 보험사인 하나생명의 ‘(무)손안에 골라담는 암보험’ 상품을 출시했다. DIY(Do It Yourself·소비자가 원하는 물건을 직접 만들 수 있도록 한 상품) 방식을 처음으로 방카슈랑스 상품에 적용했다. 저렴한 보험료와 확실하고 쉬운 보장내역이 강점이다. 5개월간 1만7000건 이상 판매하는 실적을 거뒀다.

신한생명과 오렌지라이프를 보유한 신한금융지주, KB생명과 푸르덴셜생명을 거느린 KB금융지주 등은 규제환경까지 유리해졌다. 금융감독원이 특정 은행이 특정 보험사 상품을 25% 이상 팔 수 없도록 한 이른바 방카슈랑스 25%룰에 예외를 뒀기 때문이다. 최대주주가 동일한 보험사에 대한 ‘방카슈랑스 25%룰’을 적용하지 않기로 하면서 금융지주 계열 2개 보험사가 계열 은행에서 판매한 방카슈랑스 상품 합산총액이 33%만 넘기지 않으면 된다.

![[단독]'워터밤 여신' 권은비, 24억원에 송정동 주택 매입](https://thumb.mt.co.kr/11/2024/04/2024041609252491404_1.jpg/dims/resize/100x/optimize/)

![[영상]"이강인, 손흥민에 패스 안 해 실점"…요르단전 이 장면 '시끌'](https://thumb.mt.co.kr/10/2024/02/2024021605405373481_1.jpg/dims/resize/100x/optimize)