|

보험회사들이 2009년 이전에 판매한 이른바 ‘구 실손보험’에 대해 올해 최소 15%에서 많게는 19%대의 보험료 인상을 예고하면서 가입자들의 반발이 커지고 있다. 한 번도 보험금을 청구를 하지 않은 가입자도 동일하게 보험료가 인상돼서다. 실손보험 손해율을 악화시키는 주요 원인 중 하나인 비급여 진료가 통제되지 않는 상황에서 선량한 가입자의 보험료를 올려 손실을 메꾸는 악순환이 반복될 수밖에 없다는 우려가 나온다.

24일 보험업계에 따르면 올해 구실손보험의 보험료 인상률은 약 15∼19%대다. 사별로 삼성화재 18.9%, 현대해상 18%, DB손해보험 17.8%, KB손해보험 19.5%, 메리츠화재 16%로 파악된다. 5년간 누적 인상률은 약 53∼58%다. 구실손보험의 갱신주기는 통상 3~5년인다. 예로 든 현대해상의 경우 5년 주기 상품 비중이 높아 인상률이 가파른 처럼 보인다. 타사는 3년에 한번씩 보험료를 조정해 낮아 보일 뿐 인상률은 엇비슷하다.

실손보험은 가입자가 실제로 낸 의료비를 보상해준다. 2009년 이전에는 보험사마다 실손보험 상품이 다 다르고, 자기부담금이 거의 없어 이를 악용한 이른바 ‘의료쇼핑’이 성행했다. 실손보험만 있으면 공짜로 비급여 진료를 다 받을 수 있다는 식이었다. 과잉진료와 과도한 의료 서비스 이용으로 손해율이 치솟자 보험사들은 2009년 이후 상품을 표준화했고, 여러 번 구조를 바꿨다.

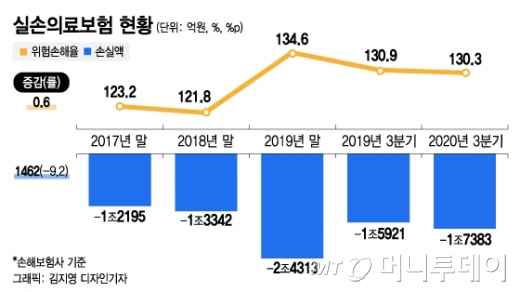

2017년에는 실손보험 보험료 인상의 주범으로 꼽힌 도수치료 등 일부 비급여 항목을 특약으로 떼 내고 자기부담금 비율을 높이는 대신 보험료는 낮췄다. 오는 7월에 나오는 4세대 실손보험은 과다하게 보험금을 청구한 가입자에게 보험료를 할증하는 대신 보험금을 청구하지 않은 가입자의 보험료는 할인하는 할증제를 도입한다. 하지만 잇단 상품구조 개선에도 불구하고 실손보험 손해율은 지난해 3분기 손해보험사 기준 130.3%다. 보험료로 100원을 받아 보험금으로 130.3원을 지급했다는 의미다.

보험업계는 비급여 진료를 받을 때 자금부담금이 전혀 없거나 소액인 구실손보험 가입자가 손해율 인상을 견인한 것으로 본다. 현재 실손보험 가입자의 4명 중 한 명 꼴에 해당하는 870만명(건)이 구 실손상품을 보유하고 있다. 실손보험은 보험금의 절반을 의료기관을 자주 이용하는 상위 10%가 타가는데 이중 상당수는 구실손보험 가입자라고 것이 보험업계의 분석이다.

금융당국은 당초 구실손보험 보험료를 두자릿수로 인상하는 데 부정적이었다. 그러나 하지만 구실손보험에 대한 손해율을 보험료에 제대로 반영하지 못하면 신실손보험이나 4세대실손보험으로 전환하려는 수요가 적을 수밖에 없다는 업계의 주장을 일부 받아들여 보험료 인상을 승인한 것으로 알려졌다.

일각에서는 정부가 실손보험 손해율 상승의 주범인 비급여 관리에 힘을 쏟지 않으면서 보험료 인상으로 이를 해결하도록 한 것은 소비자에게 부담을 전가한 것이란 비판도 나온다. 보험료를 올리고 자기부담금이 높은 상품으로 전환을 유도하는 것은 1년에 한 번도 보험금을 청구하지 않거나 소액만 청구한 80~90%의 가입자에게 불리할 수 있어서다.

보험업계 한 관계자는 “구 실손보험을 악용해 손해율을 높이는 사람을 단속하지 못해 선량한 가입자들의 보험료를 올리고 자기부담금이 높은 상품으로 내몰고 있는 셈”이라며 “새로운 비급여 진료가 속속 생기고 있기 때문에 상품구조를 바꾸는 것이 근본적인 해결책이 될 수 없는 만큼 결국 비급여 관리에 속도를 내야 한다”고 말했다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]농협중앙회→농협금융, '낙하산' 임직원 인사이동 막는다](https://thumb.mt.co.kr/11/2024/04/2024041917465374529_1.jpg/dims/resize/100x/optimize/)

![[단독]"자율협약 PF사업장, 연체 제대로 산정"…저축은행 충당금 또 늘어나나](https://thumb.mt.co.kr/11/2024/04/2024041917505481869_2.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![하이브 "어도어 민희진 대표, 심각한 '주술 경영' 정황 발견"[공식]](https://menu.mt.co.kr/upload/main/2024/2024042514365275022001_mainTop.jpg)

![[속보]민주당 "국민 눈높이에 맞는 회담 되도록 대통령실 노력 당부"](https://menu.mt.co.kr/the300/thumb/2024/04/06/2024042515524189749_1.jpg/dims/resize/300x/optimize)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)