|

21일 금융권에 따르면 금융위원회는 최근 정례회의에서 ‘금융소비자 보호에 관한 감독규정’을 의결하고 금소법 하위규정 제정을 마쳤다.

금소법은 2008년 금융위기 이후 세계적으로 금융소비자보호가 강화되는 추세 속에 의원 입법으로 2011년 7월, 정부안으로 2012년 2월 발의됐다. 금융업권별 일관된 정책을 추진하자는 취지에서 금융상품의 기능별 규제 체계를 마련하고 금융소비자 권익 보호에 착안해 각종 제도를 신설한 게 특징이다.

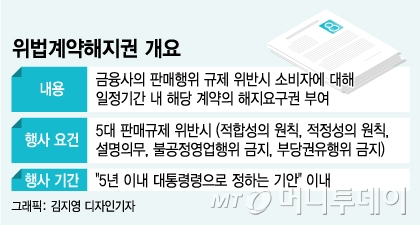

금융권이 가장 주목하는 건 위법계약해지권이다. 위법계약해지권이란 판매자가 △적합성원칙 △적정성원칙 △설명의무 △불공정영업행위 금지 △부당권유행위 금지 등 5개 판매행위 규제를 위반한 경우 소비자가 ‘법위반을 안 날부터 1년’과 ‘계약체결일부터 5년‘ 중 먼저 도달하는 날까지 계약해지를 요구할 수 있는 권리다.

금융권은 금소법 시행 가이드라인이 모호하다고 지적한다. 세계적으로 선례가 없는 강력한 규제인 만큼 세부 권리행사 요건이 명확해야 하지만 현실은 그렇지 못하다고 업계는 지적한다. 그중에서도 위법계약해지권을 행사했을 때 금전적 보상 범위에 대한 논란이 가장 클 것으로 보인다. 한 시중은행 관계자는 "고객이 위법계약해지 보상을 요구했을 때 은행이 보상해야 하는 범위가 모호하다"며 "예금, 펀드 등 상품별로 중도해지 수수료가 다 다른데 얼마나 이자를 지급해야 하는지 규정이 없다"고 말했다.

금융권 전체를 통틀어 민원이 가장 많은 보험업계도 걱정스럽긴 마찬가지다. 소비자 보호를 위해 만든 법 때문에 오히려 분쟁이 더 잦아질 수 있다는 우려가 나온다. 보험업계 한 관계자는 "위법계약을 해지할 때 반환해야 하는 금액이나 사업비도 반환해야 하는지 등 세부적인 기준이 아직 정해지지 않았다"며 "위법계약해지권 행사기간이 지나면 소비자 민원 해지가 불가능한 것인지 등도 알 수 없어 혼란스럽다"고 말했다.

보험업계 다른 관계자는 "보험업권의 경우 다른 금융권과 달리 계약기간이 단기인 상품이 많아 해지 가능 기간을 탄력적으로 적용할 필요가 있다"며 "적용대상도 명확하게 제외 대상을 규정하지 않으면 모럴해저드(도덕적해이)를 부추길 가능성이 있다"고 말했다.

판매자가 상품을 권유할 때 해야 하는 '설명 의무'을 놓고도 의견이 분분하다. 또 다른 시중은행 관계자는 "모든 은행 홈페이지에 가보면 상품별로 수익률 등 기준을 통해 추천 상품을 상위에 노출한다"며 "이게 판매 권유 행위인지 아닌지 알 수가 없다"고 말했다. 카드사도 비슷한 상황이다. 카드사들은 홈페이지를 통해 신용·체크카드 상품 소개를 올리고 '카드 신청하기' 아이콘을 만들어놓는다. 금소법이 시행되면 이 행위가 광고인지, 상품 권유인지 모호할 수밖에 없는 데 이에 대한 구체적인 기준이 아직까지 없다.

상황이 이렇다보니 불만은 자연스럽게 금융당국으로 향한다. 한 은행 관계자는 "일단 시행하고 문제가 있으면 나중에 보완을 하라는 식"이라며 "시행세칙이 아직 나오지 않았는데, 시행세칙 한 줄이 얼마나 바뀌느냐에 따라 또 많은 부분을 바꿔야 한다"고 지적했다.

금소법이 서로 다른 업권별 소비자 보호 규정을 획일화 하는 내용이다보니 개별 업계 특성이 전혀 고려되지 않은 것도 준비를 어렵게 하고있다. 금소법이 은행이나 증권사 서비스로 주로 초점을 맞추는 바람에 카드업계 등과 전산 및 시스템 조율이 쉽지 않다.

카드업계 한 관계자는 "예·적금이나 투자 상품이 고객에게 금전적 손해를 입혔을 때 어떻게 처리할 것이냐가 금소법의 주된 내용인데, 수신이나 투자 서비스가 없는 카드사 업무 프로세스에 가져다 이런 내용을 짚어넣는 것 부터 쉽지 않다"고 우려했다.

저축은행 관계자는 "업계 10위권 정도까지만 금소법 관련 준비를 하고 있을 뿐 나머지 중소 저축은행들은 관련 전산을 구축할 시간도 인력도 없다"며 "대형사들도 소비자 안내서류를 구비하고 전산시스템을 마련하는 것이 빠듯한 상황"이라고 말했다.

![[영상]북한 침투했던 그 무인기…표적 찍자, K9 포탄 140발 '쾅쾅'](https://thumb.mt.co.kr/11/2024/04/2024041717471540526_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

![김수현♥김지원, 로맨스 타임라인 분석 [눈물의 여왕]](https://menu.mt.co.kr/upload/main/2024/2024041910343840727480_mainTop.jpg)