|

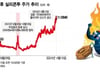

연기금이 작년 12월 24일부터 지금까지 코스피 시장에서 순매도한 국내주식은 -17조1743억원으로 3개월이 조금 넘는 짧은 기간 동안 역대 최대 규모로 팔아치웠다.

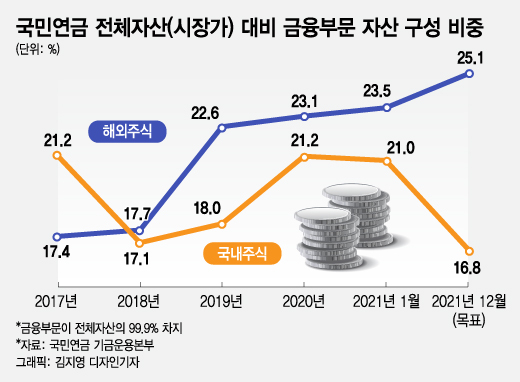

연기금의 매도세는 국민연금이 미리 세워둔 자산배분 비중에 맞추기 위한 리밸런싱의 결과다. 국민연금은 국내주식 비중을 점차 줄이고 그 대신 해외주식 비중을 늘리는 중기 자산배분 계획을 세웠었다. 그런데 지난해 증시 호황으로 국내주식 평가이익이 불어나면서 당초 정해진 비중을 넘어서게 됐고 이에 맞추기 위해 국내주식을 매도하고 있다.

지난해 12월 말 국민연금의 국내주식 비중은 21.2%로 당초 목표치인 17.3%를 약 4%포인트 초과했다. 게다가 국민연금의 국내주식 목표 비중이 지난해 17.3%에서 올해 16.8%, 2025년에는 15% 내외로 더 줄어드는 만큼 국내주식 매도 추세가 금방 끝나기는 어렵다.

이러한 연기금의 리밸런싱를 두고 찬반 논란이 뜨겁다. 개인투자자들은 “국민연금의 국내주식 과매도로 동학개미 다 죽는다”고 비난하며 연기금의 리밸런싱을 즉각 중단할 것을 요구하고 있다.

반대로 “국민연금이 동학개미에 휘둘려선 안된다”며 “미리 세워둔 리밸런싱 계획을 개인투자자들이 반발한다고 해서 조정한다면 국민연금의 기금운용 독립성과 자율성을 해칠 수 있다”고 우려하는 이들도 있다.

여기서 연기금의 리밸런싱 조정이 필요한지 여부는 국민연금이 과거에 세운 중기 자산배분 계획이 현재 시점에서 장기 자산운용의 수익성과 안정성을 추구하는 데 있어 최상의 결정인지 재검토해보면 알 수 있다. 이를 위해 먼저 국내주식 비중을 줄이고 해외주식 비중을 늘린 이후 기금운용 성과를 확인해보자.

|

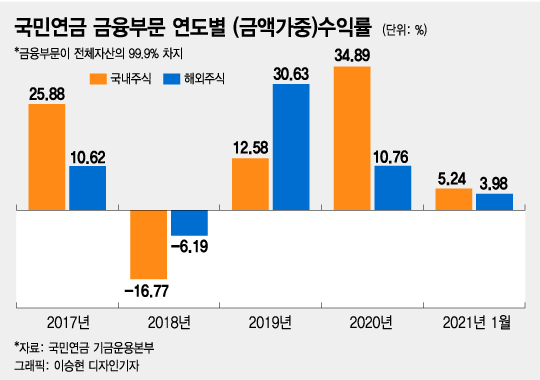

그러다 2018년 국내주식 수익률이 -16.77%로 급락하고 해외주식(-6.19%) 대비 저조한 성과를 내면서 리밸런싱 결정의 발단이 됐다. 국내주식 비중을 줄이고 해외주식 비중을 늘리기로 한 리밸런싱 결정에는 국내주식 수익률이 계속 저조하고 해외주식 수익률은 계속 높을 것이라는 전제조건이 깔려 있다.

|

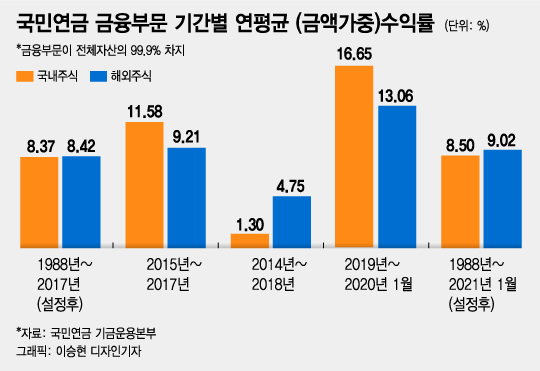

올해 1월에도 국내주식 운용수익률(5.24%)이 해외주식(3.96%)보다 높아 해외주식 수익률의 상대적 약세가 계속됐다. 연기금의 리밸런싱이 본격적으로 시작된 2019년부터 올해 1월까지 해외주식 연평균 운용수익률은 13.06%로 국내주식(16.65%)보다 낮았다.

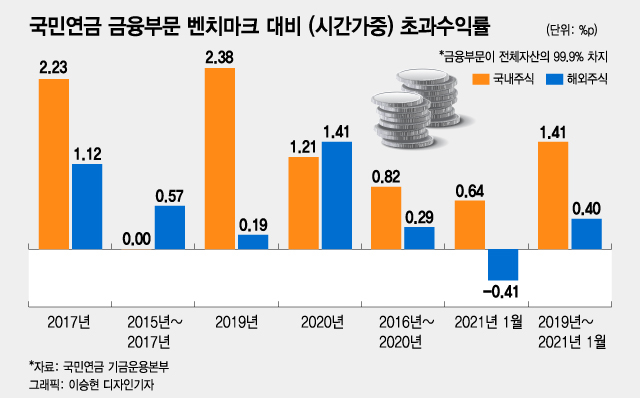

다음으로 연기금의 리밸런싱 결정에는 해외주식에서 초과수익을 거둘 수 있다는 조건이 뒤따라야 하는 만큼 국내주식을 줄이고 해외주식 비중을 늘린 이후 국민연금의 해외주식 운용능력을 검증해보자. 해외주식에서 초과수익을 낼 운영능력이 있다면 연기금의 리밸런싱은 정당성을 인정받을 수 있다.

|

국민의 노후 안정망인 국민연금이 2018년에 수익률이 낮은 국내주식 비중을 줄이고 상대적으로 수익률이 높았던 해외주식 비중을 늘리기로 한 것은 기금운용의 수익성과 안정성을 고려한 최상의 결정이었다. 그러나 시장 상황이 달라진 지금 국민연금이 그때 정한 중기 자산배분 계획의 적절성을 재검토해보면 리밸런싱 조정이 필요하다는 결론을 내릴 수 있다.

국민연금은 비중을 늘린 해외주식에서 저조한 수익률이 나오면 기금운영의 수익성에 커다란 기회손실을 입게 되고 당초 세웠던 목표 성과를 달성할 수 없게 된다. 게다가 비중을 늘린 해외주식에서 벤치마크 대비 초과수익을 낼 만한 운용능력을 검증받지 못한다면 연기금의 리밸런싱은 정당성을 인정받기 어렵다.

연기금 리밸런싱의 논란은 결국 국민연금이 달라진 시장 상황에 맞춰 제때에 리밸런싱을 조정하지 못했기 때문에 비롯됐다. 국민연금의 리밸런싱 조정은 정기적으로 행하되 시장 상황이 급변하면 좀 더 탄력적으로 운영해야 한다. 그렇지 않다면 지금처럼 달라진 시장 상황을 반영하지 못하는 '기계적 매도'를 낳게 된다.

그리스 신화에 나오는 프로크루스테스(Procrustes)의 침대는 한 기준을 정해 놓고선 융통성 없이 모든 것을 그 기준에 맞추려 하는 상황을 가르킨다. 국민연금이 달라진 시장 상황에 맞춰 리밸런싱 조정을 하지 않는다면 프로크루스테스 침대와 다름이 없다. (☞관련기사: 자신의 침대에 맞춰 주식시장 자르는 국민연금)

![광교도 아닌데…"수원 국평이 9억?" 외면받던 이 동네 '반전'[부릿지WALK]](https://thumb.mt.co.kr/11/2024/04/2024041816551096732_1.jpg/dims/resize/100x/optimize/)

!["학생 10명 거품 물고 쓰러져"…비극으로 끝난 '우정 여행'[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/12/2023121717255330052_1.jpg/dims/resize/100x/optimize)

![[영상]"이강인, 손흥민에 패스 안 해 실점"…요르단전 이 장면 '시끌'](https://thumb.mt.co.kr/10/2024/02/2024021605405373481_1.jpg/dims/resize/100x/optimize)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!['윈윈'하던 김병만과 SBS의 깊어진 갈등..'정글밥' 쉽지 않네 [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024041913540564397471_mainTop.jpg)