|

또 생애 주기에 따라 자산 배분 조정이 가능한 TDF(Target Date Fund; 타깃데이트펀드)가 새로운 트렌드로 떠오르면서 자금이 몰려들고 있다.

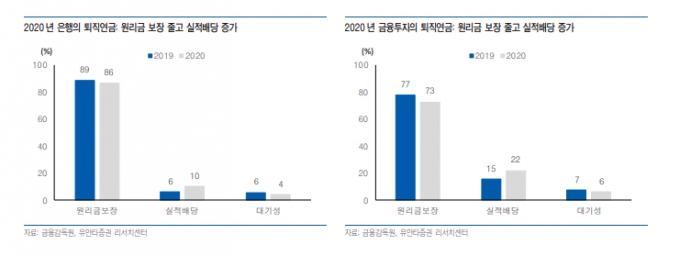

16일 유안타증권에 따르면 지난해 은행과 금융투자에서 원리금 보장형 상품 비중이 줄고 실적배당형 상품 비중은 증가했다. 은행보다 적극적인 투자자의 비중이 높은 금융투자의 경우 실적배당형 상품 비중이 2019년 15%에서 지난해에는 22%로 확대됐다.

퇴직연금 가입자들이 실적배당형 상품을 선호하는 이유는 수익률 때문이다.

255조원인 퇴직연금은 89.3%가 원리금보장형으로 운용되고 있다. 퇴직연금 원리금보장형의 연간 수익률은 금리가 낮아지면서 2015년 2.1%에서 2020년 1.7%로 낮아졌다. 또 원리금보장형의 5년과 10년 연환산 수익률(총비용 차감 후)은 1.64%와 2.47%를 기록했다. 실적배당형의 5년과 10년 연환산 수익률은 3.77%와 3.34%를 보이면서 원리금보장형보다 훨씬 높은 수익률을 기록했다.

우리나라에서 퇴직연금은 노후보장을 위해서 원금 손실 없이 안전하게 운용돼야 한다는 공감대가 형성돼 있었다. 따라서 은행과 보험사, 금융투자(증권)에 관계없이 퇴직연금은 원리금 보장형 위주로 운용돼 왔다.

하지만 저금리가 심화되면서 투자자들도 어쩔 수 없이 퇴직연금의 다른 운용 방안을 찾기 시작했다. 지난해 은행예금 비중은 전년보다 3% 줄어들고, 저축은행의 예금은 2% 늘어났다. 같은예금이라도 조금이라도 금리가 높은 투자상품으로 자금이 움직인 것으로 해석된다.

김후정 유안타증권 연구원은 "지난해 주식시장의 강세가 실적배당형의 수익률에 큰 영향을 줬다"며 "저금리가 이어지는 상황에서 은퇴 이후의 인생을 위한 은퇴자산을 1% 수준의 수익률에 기대기에는 무리가 따라 투자 기간이 충분한 투자자의 경우는 실적배당형으로 수익률을 높이는 전략이 유효하다"고 말했다.

이와 함께 TDF로 흘러드는 자금도 꾸준한 증가세를 보이고 있다. 2015년 1조원 수준이었던 라이프사이클 유형은 이달 들어 8조원을 넘어섰다. 이 중에서 TDF가 6조4000억원을 차지하고 있다.

이런 현상은 TDF 특유의 장점이 잘 부각된 영향이라는 의견이 나온다. TDF는 은퇴 시점을 목표(Target Date)로 설정하고 생애 주기에 따라 자산배분을 조정하는 펀드다. 자산을 축적해야 하는 시기에는 위험자산의 비중을 높게 가져가고, 은퇴 시점이 다가오면 채권형 펀드 등 안전자산의 편입 비중을 확대한다.

TDF의 전망도 밝다. 김 연구원은 "2018년 퇴직연금 내 TDF의 편입 비중을 70%에서 100%로 높이면서 TDF(적격 TDF 해당)를 선택하는 투자자들이 본격적으로 늘기 시작했다"라며 "장점이 알려지기 시작한 만큼 TDF로의 자금 유입은 계속 이어질 것"이라고 내다봤다.

![돌연 사라진 70대 재력가…내연녀 집 시멘트 부쉈더니 시신으로[뉴스속오늘]](https://thumb.mt.co.kr/11/2024/04/2024042417433499310_1.jpg/dims/resize/100x/optimize/)

![[단독]어도어 경영진, 글로벌 국부펀드에 매각 검토...애널 실명도 등장](https://thumb.mt.co.kr/11/2024/04/2024042308451477838_1.jpg/dims/resize/100x/optimize/)

!["꼭 가야 해" 사람 가득 실은 배 30분 만에 침몰…292명 대참사[뉴스속오늘]](https://thumb.mt.co.kr/10/2023/10/2023100611053583558_1.jpg/dims/resize/100x/optimize)

![민희진, 뉴진스 내세운 눈물의 호소.."하이브가 날 배신" [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024042517122349403202_mainTop.jpg)

![미국 대선, 6개주만 보면 답 나온다 [PADO 편집장의 '미국 대 미국']](https://i4.ytimg.com/vi/7kc1ddGnWtE/hqdefault.jpg)