![쓰러진 '반도체 굴기' 선봉장…6조 쏟아부은 中기업에 무슨일이?[차이나는 중국]](https://orgthumb.mt.co.kr/06/2021/07/2021072911095673139_5.jpg) |

| /사진=칭화유니 홈페이지 |

도대체 칭화유니에 무슨 일이 있었던 걸까.

칭화유니의 파산 구조조정칭화유니는 지난 7월 16일 베이징시 제1중급인민법원이 채권자인 후이상(徽商)은행의 칭화유니 파산 구조조정 신청을 받아들이면서 정식으로 파산 구조조정 절차에 진입했다. 채무불이행 리스크를 해소하기 위해 칭화유니는 '파산법' 등 관련 법규에 따라 전략적 투자자를 유치할 계획이며 9월 5일까지 신청을 받겠다고 밝힌 상태다.

|

| 중국 TV에 출연한 자오웨이궈 칭화유니 회장 /사진=중국 인터넷 |

칭화유니의 공격적인 인수합병 과정을 살펴보자. 칭화유니는 2013년부터 약 336억 위안(약 5조8800억원)을 인수합병에 쏟아부었다. 2013년 스프레드트럼을 인수하고 2014년 RDA마이크로일렉트로닉스까지 인수한 후 양사를 합병해서 팹리스업체인 유니(Uni)soc을 설립했다. 2015년에는 네트워크업체인 H3C의 지분 51%도 인수했다.

또한 2016년 메모리업체인 창장메모리(YMTC·長江存儲)를 설립했고 우한신신(XMC·武漢新芯)도 인수했다. 칭화유니가 가장 많은 금액을 투자한 프로젝트는 창장메모리다. 창장메모리의 자본금은 563억 위안(약 9조8500억원), 설립시 투자계획만 1600억 위안(약 28조원)에 달한다. 창장메모리는 낸드 플래시를 설계·제조하는 종합반도체 기업(IDM)으로 칭화유니가 지분 51.04%를 보유하고 있다.

공격적인 확장 과정에서 자산규모도 폭발적으로 커졌다. 본격적인 인수합병에 나서기 전인 2012년말 칭화유니의 자산은 약 66억 위안(약 1조1500억원)에 불과했으나 2020년 6월말에는 약 2966억 위안(약 52조원)으로 급증했다. 이중 부채가 약 2029억 위안(약 35조5000억원), 만기가 1년 이내인 유동부채만 1192억 위안(약 20조8600억원)에 달한다.

문제는 칭화유니가 조달한 부채의 만기가 반도체 산업에 투자한 금액의 회수기간보다 훨씬 짧다는 점이다.

반도체 산업은 대규모 장치산업으로 투자금액이 클 뿐 아니라 투자 회수시간도 길다. 반면 칭화유니가 27억 달러(약 3조1000억원)를 투자해서 설립한 유니soc은 아직도 상장하지 못했고 창장메모리는 여전히 대규모 투자를 필요로 하는 단계다. 클라우드 컴퓨팅업체인 H3C만 수익을 내고 있다.

결국 올해 4월까지 칭화유니 및 자회사는 약 182억 위안(약 3조1900억원)에 달하는 채무를 상환하지 못했고, 파산 구조조정 절차를 밟게 됐다.

중국은 400조원 넘는 반도체 수입대국

![쓰러진 '반도체 굴기' 선봉장…6조 쏟아부은 中기업에 무슨일이?[차이나는 중국]](https://orgthumb.mt.co.kr/06/2021/07/2021072911095673139_2.jpg) |

반도체 수입규모가 눈덩이처럼 불어나자 중국은 지난 2014년 '반도체산업 발전추진요강'을 발표하며 본격적인 반도체 산업 육성에 나섰다.

이런 와중에 2020년 트럼프 전 미국 대통령이 화웨이에 대한 고강도 제재를 펼치자 반도체 산업 육성이 더 절실해졌다. 화웨이는 자회사인 하이실리콘이 설계한 기린 모바일 AP를 대만 TSMC를 통해 위탁생산해서 프리미엄 스마트폰에 탑재해왔다. 하이실리콘의 반도체 설계 능력은 글로벌 최정상급이다.

그런데 지난해 5월 미국의 화웨이 제재로 TSMC가 화웨이의 주문을 받지 않겠다고 선언하자 화웨이의 프리미엄 스마트폰 사업은 난관에 부딪혔다. 이처럼 글로벌 반도체 공급망이 중국을 배제하는 방향으로 변하자 중국은 자체 반도체 공급망을 형성할 필요성이 커졌다.

중국 파운드리 업체인 SMIC가 나섰지만, SMIC는 현재 5나노미터(nm·10억분의 1m) 제품을 양산 중이며 3나노미터 기술개발 경쟁을 벌이고 있는 삼성전자와 TSMC 대비 2년 이상 뒤처져 있다. 또한 초미세 공정 개발에 필수적인 ASML의 극자외선(EUV) 노광 장비도 미국 제재 때문에 구매하지 못하는 상황이다.

글로벌 수준에 가장 근접한 창장메모리

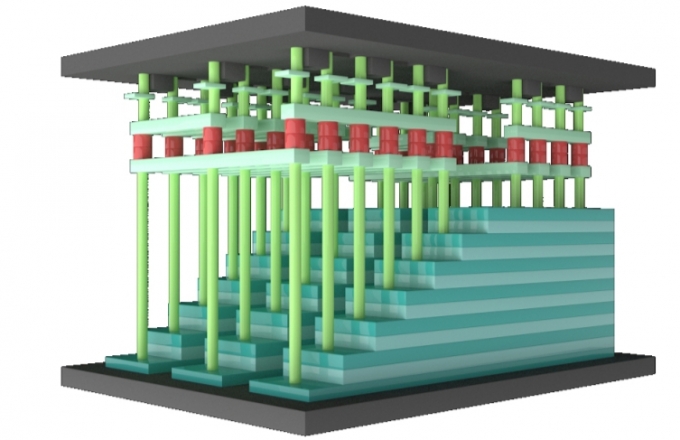

|

| 엑스태킹 아키텍처 /사진=YMTC 홈페이지 |

창장메모리는 자체 개발한 '엑스태킹'(Xtacking) 아키텍처 기술로 2019년 9월 64단 3D TLC 낸드 플래시 메모리를 개발했다고 밝혔다. 창장메모리는 2년 동안 1800여명의 엔지니어와 10억 달러 이상을 투자해서 개발한 '엑스태킹' 1.0을 2018년 8월 발표했으며 현재 '엑스태킹' 2.0로 버전업됐다.

회사측 설명에 따르면 '엑스태킹' 아키텍처는 메모리 밀도를 높일 수 있고 입출력(I/0) 속도를 기존 기술의 2배 이상인 3Gbps까지 향상시킬 수 있다. 지난해 창장메모리는 '엑스태킹' 2.0 아키텍처를 이용한 128단 3D TLC/QLC 낸드 플래시 개발에 성공했다고 발표했다.

미국의 마이크론테크놀러지와 한국의 SK하이닉스가 지난해말 176단 낸드 플래시 양산에 들어갔지만, 창장메모리와의 격차는 1세대에 불과한 것으로 중국에서는 보고 있다. 만약 1세대보다 격차가 크다 할지라도 파운드리 등 다른 분야 대비 가장 격차가 작은 게 낸드 플래시다.

미국 반도체산업협회(SIA)에 따르면 지난해 글로벌 반도체 시장은 4404억 달러(약 506조원)이며 이중 메모리 반도체 시장 규모는 약 1170억 달러(약 135조원)에 달한다. 시장조사업체 IC인사이츠는 2020년 글로벌 낸드 플래시 시장 규모가 전년 대비 27.2% 성장한 560억 달러(약 64조원)에 달할 것이라고 전망한 바 있다. 단일 품목으로는 D램에 이어 2위를 차지했다.

낸드 플래시 소비는 31%, 생산은 1% 미만중국 낸드 플래시 시장은 자국 소비 비중과 생산 비중의 미스매치로 정의할 수 있다. 중국 민생증권에 따르면 글로벌 낸드 플래시 시장에서 중국이 차지하는 비중은 31%에 달하지만 자급률은 1%에도 못 미친다.

![쓰러진 '반도체 굴기' 선봉장…6조 쏟아부은 中기업에 무슨일이?[차이나는 중국]](https://orgthumb.mt.co.kr/06/2021/07/2021072911095673139_4.jpg) |

지난해 말 창장메모리의 생산 능력은 월 4만장 규모였지만, '14차 5개년 개발계획'에 따르면 2025년까지 생산능력을 월 30만장으로 확대할 계획이다. 중국 민생증권은 2025년 무렵에는 창장메모리가 글로벌 과점구조에 진입해 점유율이 약 6%에 달할 것으로 예측했다.

이처럼 중국 반도체 자급은 상대적으로 기술 난이도가 낮은 낸드 플래시에서 시작해서 D램으로 올라갈 가능성이 크다. 낸드 플래시 자급율 제고 과정에서 막대한 설비투자가 진행되겠지만, 이 과정에서 중국 반도체 장비업체들의 매출이 확대되는 등 중국 반도체 산업 성장을 견인할 수 있다.

비메모리 반도체(시스템 반도체)는 하이실리콘 등 이미 글로벌 수준의 반도체 설계능력을 구비한 회사들이 있지만, SMIC 등 중국 파운드리 업체는 글로벌 선두업체인 삼성전자와 TSMC와의 기술격차가 커서 추격여부가 불확실하다.

창장메모리의 지분 중 칭화유니 지분을 제외한 나머지 49%는 중국 중앙 정부와 지방 정부가 가지고 있다. 칭화유니의 파산 구조조정이 어떻게 진행되더라도 창장메모리의 낸드 플래시 굴기, 더 나아가 중국의 반도체 굴기는 계속될 것이다.

![[단독]'워터밤 여신' 권은비, 24억원에 송정동 주택 매입](https://thumb.mt.co.kr/11/2024/04/2024041609252491404_1.jpg/dims/resize/100x/optimize/)

!["지워지지 않는 상처" 박보영→솔비, 세월호 10주기 추모..노란리본 물결 [스타이슈]](https://menu.mt.co.kr/upload/main/2024/2024041616095742620219_mainTop.jpg)