|

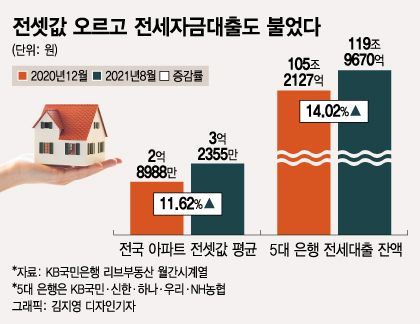

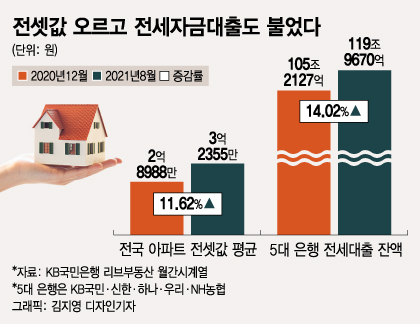

| 전셋값 오르고 전세자금대출도 불었다/그래픽=김지영 디자인기자 |

서울 광진구 한 은행 영업점에서는 하루라도 빨리 전세자금대출을 받으려는 고객의 방문이 이어졌다. 몇몇 은행에서 전세대출 문을 아예 닫거나 금리를 올리면서 불안감을 호소하는 고객이 많았다. 그만큼 전세대출을 조인다는 얘기에 민감하게 반응하고 있는 셈이다.

14일 금융권에 따르면 올 들어 전셋값이 꾸준히 오르면서 전세대출 수요도 급증했다. KB국민은행 리브부동산에 따르면 전국 평균 아파트 전셋값은 지난달 기준 3억2355만원으로 지난해 말(2억8988만원)보다 11.62% 올랐다. 서울 아파트 전셋값은 6억4345만원으로 지난 3월부터 6억원대에 진입했다. 전세대출 잔액도 불어날 수밖에 없었다. KB국민·신한·하나·우리·NH농협 5대 은행의 전세대출 잔액은 지난달 기준 119조9670억원이다. 지난해 말(105조2127억원) 대비 14.02% 증가했다.

최근 금융권에서 전세대출 규제 여부가 화두인 이유는 다른 대출에 비해 증가율이 두드러지기 때문이다. 같은 기간 가계대출 전체 증가율은 4.28%였다. 신용대출은 5.42%, 주택담보대출은 4.14%로 나타났다. 금융당국은 금융권에 가계대출 연간 증가율을 5~6%선에서 맞추도록 주문했는데 전세대출만 목표치를 훌쩍 뛰어넘었다. NH농협은행은 전세대출 문을 닫았고, 우리은행과 SC제일은행은 저금리 전세대출 상품을 취급하지 않기로 했다. 국민은행, 신한은행은 전세대출 금리를 올렸다.

은행이 대출을 조이는 움직임을 보이자 고객들은 초조해졌다. 서울 중구 은행 영업점 직원은 "아직 전세계약서도 쓰지 않은 고객이 추가 규제를 염려해 은행에 오거나 유선상으로 문의를 하는 경우가 적지 않다"며 "심사 시스템을 미리 돌려볼 수도 없고 상품 판매 여부, 금리 변동 폭 등을 예측해서 말할 수도 없어 난감할 때가 많다"고 말했다.

잔금일을 앞당기는 식으로 미리 전세대출을 받으려 하거나 혹시 모를 상황을 대비해 신용대출을 받는 이들도 늘었다. 서울 광진구 은행 영업점 직원은 "미리 전세대출을 신청하기 위해 계약을 서둘렀다는 고객이 있었다"고 말했다. 또다른 은행에서는 "한 고객은 전세계약자로서 초조한 사정을 토로했는데 전세대출은 날짜가 안 맞아 우선 신용대출을 받아갔다"고 했다.

기존 거래 은행에서 전세대출이 막혀 다른 은행 문을 두드리기도 했다. 농협은행은 11월까지 전세대출을 포함한 부동산 대출을 취급하지 않는다. 국민은행 영업점 관계자는 "기존에 국민은행에서 일절 거래가 없었는데 전세대출을 위해 계좌를 만든 고객도 있었고 다른 은행에서 다세대주택 전세대출이 거절돼 넘어온 고객도 있었다"고 말했다.

추가 규제에 대한 문의도 끊이지 않는다. 다만 누구도 확답을 할 수 없다. 한 은행원은 "당장 다음주 상황이 어떻게 바뀔지 몰라 연말, 내년 초를 가정한 질문에 같은 답을 내놓고 있다"며 "'규제가 시작되더라도 당장 적용하는 게 아니라 시행일을 미리 고지한다'는 등의 말을 하지만 답답하기는 마찬가지"라고 토로했다.

정부가 정리되지 않은 애매한 말로 시장의 혼란을 키운다는 지적도 나왔다. 홍남기 경제부총리 겸 기획재정부 장관은 "하반기 전세대출을 쥐어짤 수밖에 없다"고 말했다. 고승범 금융위원장은 "추석 이후 가계대출 보완대책을 마련할 것인데 전세대출은 실수요자가 많아 그들이 피해 보지 않는 방법을 최대한 강구하겠다"고 했다. 은행권 관계자는 "정부가 전세대출을 규제 하겠다는 건지, 안 하겠다는 건지 모호한 답만 내놓으면서 혼선이 걷잡을 수 없이 커졌다"고 말했다.

"집값 오른 게 전세대출 탓?"...돈줄 막으면 '서민·실수요자' 직격탄

|

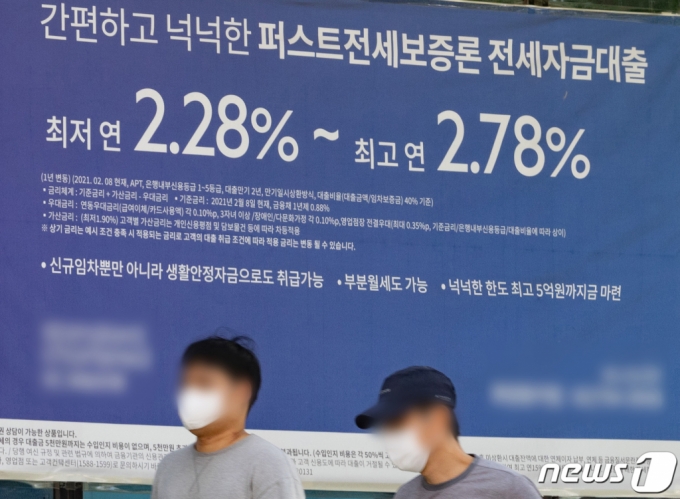

| (서울=뉴스1) 이재명 기자 = 8월 기준금리 인상에도 불구하고 은행 가계대출이 전월 대비 6조2000억원 늘어나며 증가세를 이어갔다. 주택담보대출 증가액은 5조9000억원으로 역대 4번째 규모를 기록했다. 가계대출 중에는 전세대출 등 주택담보대출(주담대)의 증가세가 두드러진 모습이다. 올해 주택 관련 대출은 42조3000억원 증가했다. 이중의 절반 이상인 21조3000억원이 전세대출이 차지하고 있다. 사진은 8일 서울 시내의 한 시중은행 외벽에 전세자금대출 관련 현수막이 게시돼 있다. 2021.9.8/뉴스1 |

14일 금융권에 따르면, 올 들어 1~8월 은행권 주택 관련 대출 증가액(42조3000억원)의 절반인 21조3000억원이 전세자금 대출이다. KB국민 신한 하나 우리 NH농협은행 등 국내 5대 시중은행의 지난 8월 말 현재 전세대출 잔액(119조9670억원)도 전년 말보다 14.02% 늘어 같은 기간 가계대출(4.28%) 증가율을 3배 이상 상회했다.

시계열을 넓혀보면 전세대출 증가세가 더 확연하다. 금융감독원에 따르면, 2017년 6월 52조8189억원이던 전체 시중은행 전세대출 잔액은 지난 6월 148조5732억원으로 181% 급증했다. 전체 가계대출 증가율(30%)의 6배를 넘는다. 문재인 정부 출범 4년 만에 전세대출이 3배 가까이 늘어난 셈이다.

전세대출 증가 이유는 복합적이지만 가장 직접적인 배경은 집값 상승이다. 전세대출 증가세가 가팔라진 것은 지난해 초부터다. 정부가 집값 상승 억제를 위해 규제를 내놓자 전세 수요가 늘었고 전셋값 상승과 전세대출 증가로 이어졌다. 특히 전월세상한제와 계약갱신청구권 도입을 골자로 하는 임대차 3법이 시행된 지난해 7월부터 전세대출 증가세는 다시 불이 붙었다. 5대 시중은행의 전세대출 월별 증가액은 지난해 2~4월 2조~3조원대로 불었다가 5~6월 1조원대로 떨어졌으나 7~10월 4개월 연속으로 2조원을 웃돌았다. 전세품귀 현상에 전셋값이 급등하면서 전세대출이 눈덩이처럼 불어난 것이다.

여기에는 큰 위험 없이 싼 금리로 빌릴 수 있는 전세대출의 특성도 한몫한다. 전세대출은 한국주택금융공사, 주택도시보증공사, 주택금융공사 등이 80~90%를 보증해 준다. 돈을 빌려주는 은행도, 빌리는 차주도 리스크가 크지 않다. 대출 실행의 유인이 크다는 얘기다. 특히 서민 주거 안정성을 위한 실수요 대출이어서 무주택자에겐 규제 장벽이 상당히 낮다. 최근 연 3%대로 올라오긴 했으나 최근까지도 연 2%대 저금리로 대출이 가능해 이자부담도 상대적으로 덜했다.

|

일각에서는 최대 한도로 전세대출을 받은 뒤 남은 자금을 주식이나 가상화폐 등에 투자하는 사례도 있다고 본다. 무주택자가 전세대출을 활용해 전세를 끼고 집을 사는 이른바 '갭투자'를 집값 상승의 주범으로 보기도 한다. 지난 상반기 전세를 끼고 집을 산 갭투자자 3명 중 2명(64.7%)이 무주택자였다는 점이 근거다.

금융권에선 '빚투'(빚 내서 투자), '영끌'(영혼까지 끌어모아 투자) 사례가 있기는 하지만 늘어난 전세대출을 부동산 과열의 주범으로 모는 논리엔 허점이 있다고 지적한다. 지난해 7월부터 투기지역과 투기과열지구에서 시가 3억원 초과 아파트를 살 경우 전세대출을 곧바로 갚아야 한다. 서울과 수도권 대부분의 지역에선 이런 갭투자를 할 수 없다. 전세대출 규제가 이미 촘촘한 것이다.

따라서 '공급부족→매매가와 전월세 상승→전세대출 증가->갭투기'에서 공급부족이란 근원적 원인을 빼고 전세대출 증가를 집값 상승의 주범으로 몰면서 규제하는 건 신중해야 한다는 것이다. 시중은행 관계자는 "집값은 치솟는데 담보대출 한도는 줄고, 전세가율이 올라가니 무주택자들이 전세를 끼고라도 집을 사려는 것"이라며 "사실상 실수요"라고 말했다. 전세대출이 갭투기에 이용된다 해도 강력한 대출규제로 서울· 수도권에서는 불가능하므로 집값 상승 원인을 전세대출에서 찾는 것은 무리라는 설명이다.

전세대출은 내년에 증가폭이 더 커질 것으로 예상된다. 내년 7월 임대차 3법 시행 2년이 도래하면 계약갱신 만료로 신규 전세계약이 쏟아진다. 이들 갱신 물량의 전세가격은 더 높아질 수 밖에 없다. 전세대출을 옥죄면 무주택 서민들이 더 싼 전세를 찾아 수도권 외곽으로 밀려나거나 반전세·월세로 내몰리는 부작용이 현실화할 수 있다. 신용상 금융연구원 금융리스크연구센터장은 "전세 가격이 올라 실수요인 전세대출이 늘어난 것"이라며 "급격한 전세 대출 규제는 서민들의 주거 불안으로 연결될 수 있는 위험이 있으므로 규제를 검토하더라도 정책적인 기간을 충분히 둬야 할 것"이라고 했다.

![[더영상] '다치면 어쩌려고' 잔디밭서 낚시 연습…\](https://thumb.mt.co.kr/05/2024/04/2024041721160372364_1.jpg/dims/resize/201x/crop/201x130/optimize)

![광교도 아닌데…"수원 국평이 9억?" 외면받던 이 동네 '반전'[부릿지WALK]](https://thumb.mt.co.kr/11/2024/04/2024041816551096732_1.jpg/dims/resize/100x/optimize/)

![[단독]3번째 매각인데 '산넘어 산' MG손보...대주주 적격성 논란](https://thumb.mt.co.kr/11/2024/04/2024041814343283107_1.jpg/dims/resize/100x/optimize/)

![영하 13도, 길냥이 죽음 막을…'얼지 않는 물그릇'[남기자의 체헐리즘]](https://thumb.mt.co.kr/10/2024/01/2024012701364573421_1.jpg/dims/resize/100x/optimize)

!['윈윈'하던 김병만과 SBS의 깊어진 갈등..'정글밥' 쉽지 않네 [★FOCUS]](https://menu.mt.co.kr/upload/main/2024/2024041913540564397471_mainTop.jpg)